そんな大きな保障が必要な

ことは、まったくあり得ない。

自分の頭で考える・・生活設計。

軍師官兵衛・・。

〇メール顧問会員のMさん(30代)

(相談:ライフプランニング)

今日・・2/25(火)、現状診断が終了!

メール添付で送りました。

典型的なキャッシュフローに

なりました。 きれい・・です。

定年退職時に向けて

貯蓄が順調に増えていき、

老後は徐々に緩やかに

貯蓄が減っていきます。

理想的、典型的な、

キャッシュフローグラフ・・です。

それは いいんですが・・

生命保険の必要額の計算では、

妻は現在も将来も不要でしたが、

夫はすごい結果になっています。

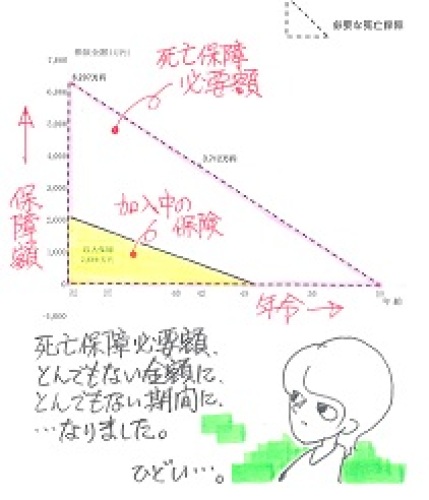

現時点の必要額は約6,300万円!

※これはあり得ない!

異常です。

保障が必要な期間は約23年!

※これもあり得ない!

異常です。

M家では夫婦でたくさんの

生命保険に加入していましたが、

現状診断の順番待ちの間に・・

それらの清算は終えていました。

(すべて解約!)

唯一新たに加入したのは、

収入保障保険(2,000万円・15年)でした。

※上の絵の黄色の部分。

私がいつも言っている通りの

『とりあえず加入』

をしていました。

それはそれで正解でいいんですが、

今回の現状診断でのヒアリング回答、

「もし夫が死亡したら」

に対する回答がちょっと変・・です。

「もし夫が死んだら」

・・を、本当に真剣に考えている

ようには見えません。

以後、夫の収入が途絶えます。

その状況では普通・・

妻は子供を抱えていれば必死で働きます。

支出についても・・

夫の収入が無いわけですから、

いくつかのガマンが必要になります。

ヒアリングシートからは、

そのへんをシビアに検討した

形跡が見られません。

のん気に考えれば、

とんでもない金額の保障が、

とんでもない期間の保障が、

必要になります。

出た結論は、6,300万円・23年です。

とんでもない大きな三角形です。

保険屋さんを喜ばせるだけです。

現状診断の

死亡保障必要額の計算ページで、

収入や支出の金額を置き換えて

試算してみましょう。

何がどう変われば・・

死亡保障必要額がどう動き、

死亡保障必要期間がどう動くか?

理解することができます。

死亡保障必要額が6,300万円

だということは、

死亡保障必要期間が23年

だということは、

家計の考え方がどこかおかしい

ということです。

保険屋さんを喜ばせてはいけない。

家計改善したい?

きちんと生活設計したい?

なら・・(できるだけ)

1 生命保険に加入しない!

2 借金をしない!

3 経費を払わない!

これだけでいい。すごく かんたん。

見違える人生になる。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

一般の顧問会員は常時受付けていますが、

メール顧問会員は当分の間、受付けを停止します。

スマートフォンで読んでいる読者の方へ。

そのままでは「キーワード検索」を利用したり、

「顧問会員って何?」を読んだりすることができません。

スクロールして画面の一番下まで行って、

「表示 モバイル パソコン版」 ・・で、

「パソコン版」をタップしてください。

パソコン用の画面が現れて、「キーワード検索」の利用や

「顧問会員って何?」を読むことが、普通にできます。