〇メール顧問会員のMさん(40代)

(相談:ライフプランニング)

今日からシミュレーションの

作業に入りました。

2/19(水)に頂いたメールです。

武田様

お世話になっております。

先日はありがとうございました。

夫婦であれから何かと

“あの悲惨なCF”

の話題になります(^^;

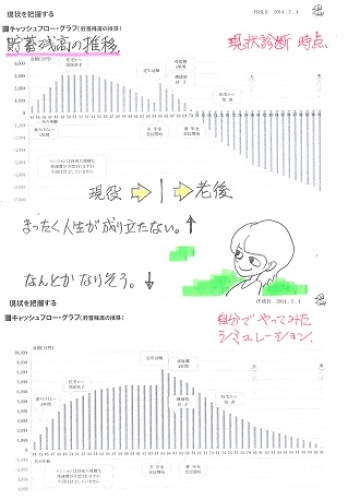

※本当に・・悲惨。 (下図参照)

人生が成り立ちません。

私にとってはこの変化だけでも

うれしいです。

・・・とは言っても

問題を解決しなければいけないので、

現状診断のCFを再検討し、生活費、

レジャー費など設定しなおしました。

(まだまだ多いかもしれませんが・・・)

※がんばって減らしたようです。

一般の人に比べたら、

まだまだ多い・・レベルですが。

生命保険も解約しました。

※死亡保障は夫婦とも不要でした。

添付したエクセルご参照下さい。

変更部位はオレンジで塗ってあります。

これで一応、

マイナスになることなく

一生を終えられそうです。(たぶん)

※はい、なんとかなりそうです。

このまま・・であれば。

※上のグラフが、現状診断時点。 悲惨・・。

下は、本人が作成した家計改善グラフ。

そこで、

生活設計のシミュレーションとして

お願いしたいことは、

1.住宅ローンの繰り上げ返済について

※現状だとどれくらいの頻度で返済できるか?

※キャッシュフローグラフの

現役時のお金の厚みから・・

かなり積極的な繰上返済が

可能と思われます。

※できれば65才までに完済したい

※積極的な繰上返済では・・

10年の期間短縮はたやすいものです。

もっと早い時期に完済できそうです。

※借り換えを検討した方が良いか?

した場合のCFの変化について

※もちろん、借り換えが大前提です。

現在・・金利0.98%の

変動金利の住宅ローン・・です。

この「超低金利」に基づいて、

今回のキャッシュフロー表が

作られています。

数十年先まで0.98%である

わけがありません。

変動金利のままでは、

生活設計のしようがありません。

現在のキャッシュフロー表は、

仮の姿に過ぎません。

まず借換え後の住宅ローンで

キャッシュフロー表を作成する

必要があります。

どのようなローンに借り換えるか?

積極的な繰上返済が可能な

キャッシュフローなので、

返済期間は同じ長さを残して、

固定金利期間は10年か20年で

いきましょう。

それで返済額がいくらになるか?

いくつかのローンを比較検討しよう。

生命保険を解約したのなら、

次にするべきことは、

住宅ローンの借換え!・・です。

変動金利ローンでは生活設計できない。

(当たり前)

2.もし子どもが生まれた場合のCFの変化について

※設定:今年度末か来年初めに誕生、

幼稚園から大学まで公立、

妻は来年以降働かない

※ん・・? 妻は来年以降働かない?

What is said?

家計改善後のキャッシュフローは、

妻が働く前提であの形・・です。

働かないということなら・・

その総額1,560万円分、

貯蓄残高が下方移動して、

またまた悲惨な家計に逆戻り

してしまいます。(当たり前)

その状況で・・子どもが産まれたら、

さらに・・たとえば2千万円分、

貯蓄残高が下方移動して、

さらに、さらに、悲惨な家計に

なってしまいます。(当たり前)

※子ども養育と住宅ローンの

繰り上げ返済は可能かどうか?

※それ以前に・・まず、

生活が成り立つ家計を設定してから

・・です。

ちなみに・・

子どもは家計に負荷になります。

たとえば・・2千万円分、貯蓄残高を

下方に押し下げます。

(当たり前)

繰上返済は逆に家計を楽にします。

たとえば・・節約利息1千万円分、

貯蓄残高を上方に押し上げます。

(当たり前)

※生命保険は不要のままかどうか

※死亡保障必要額の検証は、

上記のことが固まってから・・です。

以上です。

このような依頼の書き方で良いでしょうか?

情報が不足していたら申し訳ありません。

不備がありましたらご指摘下さいませ。

それでは、よろしくお願いいたします。

※ということで・・まずすることは、

住宅ローンの借換え!・・です。

複数のローンを比較検討しよう。

変動金利のまま放置していては

いけない。(当たり前)

変動金利の住宅ローンを

利用するのは、

生活設計の意識が無い人に

任せておけばいい。

金融機関にだまされないよーに。

住宅ローンの借換えが具体化して、

資料が整ったら知らせて頂いて、

生活設計シミュレーションの

作成に入りたいと思います。

※そして・・

妻が働かないのであれば、

その分・・支出を押さえることも

考える必要がありそうです。

1 現状で生活が成り立つように。

2 子どもにかかる費用分が

まかなえるように。