「私たちのこの2馬力は永遠に・・」

生活設計的には、

こんな発想で借金をしてはいけない。

住宅ローンは人生最大のリスク

だということを、しっかり認識したい。

自分の頭で考える・・生活設計。

〇メール顧問会員のKさん(30代)

(相談:ライフプランニング)

2014.7.15、現状診断 終了。

2月初旬に、マイホーム取得の

シミュレーションを行ないました。

(新築と中古住宅の両方)

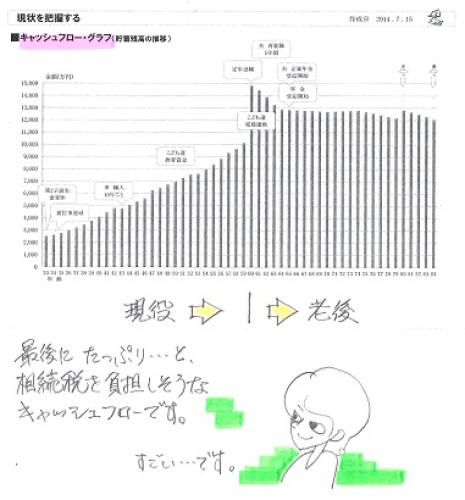

現状診断時点のキャッシュフロー。

K家の概要。

家族:4人。

30代会社員(教育系)の夫、

30代会社員の妻、

幼児、

赤ちゃん。

希望:マイホーム。 第3子。

住まい:賃貸(家賃:15万円/月)

収入:

夫 793万円/年。 (手取り:632万円/年)

妻 450万円/年。 (手取り:347万円/年)

(本格的な2馬力です)

貯蓄:2,362万円。 (素晴らしい♪)

負債:なし。 (素晴らしい♪)

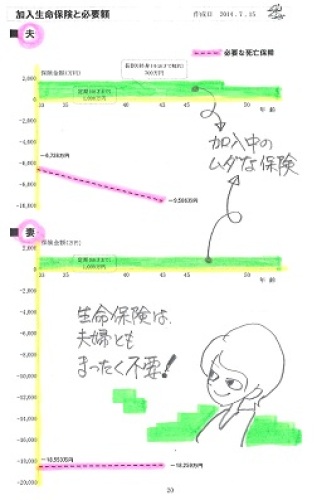

生命保険料:73.2万円/年

終身保険1本、定期保険2本。

おバカさんです。(失礼!)

死亡保障必要額:

現時点 10年後

夫 -6,738万円 -9,586万円

妻 -18,553万円 -18,259万円

金額は、必要資金から手当可能資金を

引いた結果なので、

-(マイナス)は不要ということで、

夫婦ともに現在も将来もまったく不要!

幼児と赤ちゃんがいても不要!

健全な家計なら、普通なことです。

(保険屋さんに だまされないように)

ピンクの線が「死亡保障必要額」の推移。

夫婦ともに、現在も将来も不要。

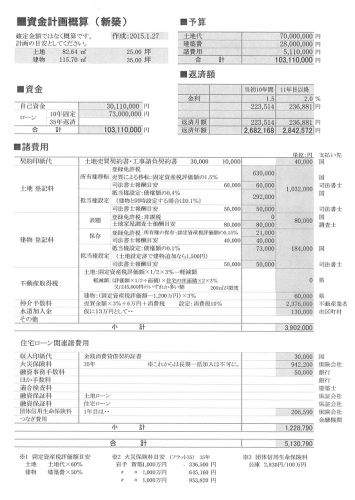

マイホーム取得シミュレーション

(新築)の資金計画書です。

メールをいただきました。

武田様

お世話になっております。

ファイルの送付、ありがとうございました。

条件が違うので単純比較はできませんが、

中古の方が資金繰りがずいぶん

楽になりそうですね。

といっても、

新築は家を建てるという楽しみがあるし。。。

すてきな物件にであうまで、

いろいろ勉強を続けたいと思います。

さて、

追加でお教えいただきたいことがあります。

月々の返済額についてですが、

”長く借りて短く返す”

の方針は理解しているつもりですが、

自分たちの無理の無い範囲なら、

返済期間を短くして

契約していいものなのでしょうか?

それとも、とりあえず35年にしておいて、

積極的な繰り上げ返済をしていく方が

よいのでしょうか?

というのも、

返済期間が短く契約した方が

銀行によって発生するローン保証料が

かなり変わってきそうなのです。

お忙しいとは思いますが、

お教えいただければ幸いです。

※質問や相談をする場合は・・

できるだけ具体的にお願いします。

「かなり変わってきそう・・」

ではなく、具体的な数字で。

その方が、答える方も

具体的で分かりやすい

コメントができます。

たとえば・・

〇千万円を借りる場合に、

ローン保証料は

返済期間35年なら〇十万円、

返済期間20年なら〇十万円、

こんなに違いますが・・

のように相談してもらえば、

コメントがしやすいです。

ですが、

今回の質問の最重要ポイントは、

そこではなく・・

「自分たちの無理の無い範囲なら」

・・の部分です。

2馬力夫婦の収入から見て、

「これくらいの返済なら、

まあ・・無理は無いよね・」

という金額があると思います。

・・が、

それは2人とも順調に仕事を

続けていけたら

・・という条件が付きます。

人生、何があるか分からない

・・ということです。

夫婦の一方が死亡!

のような場合は、

団信から保険金が出るので

対応可能ですが・・。

勤務先の経営が怪しくなる。

健康状態が悪化して働けなくなる。

交通事故で働けない体になる。

人生、何があるか分かりません。

現在の2馬力収入が

永遠とは限りません。

2馬力収入に合わせて組んだ

ローン返済額は、

1馬力収入になった時には

とんでもない重荷になってしまいます。

重荷どころか、返済不能に

おちいることもあり得ます。

なので、

2馬力収入が続くことを前提にせず、

一方の収入が減る、あるいは

途絶える場合も想定しての、

返済計画を考えましょう。

当初の保証料が少々高くなっても、

これからローン返済をしていく

長い人生に思いを馳せたい。

(生活設計の意識を持って)

生活設計的には・・

ローン返済しながら貯蓄していける、

余裕の住宅取得計画を立てたい。

そのためには・・

『長く借りて短く返す』 ・・ことです。

長く借りれば返済額が少なくなって、

予定の収入が少なくなる事態にも

対応できるし、(リスク低減効果)

もちろん貯蓄がしやすい。

積極的な繰上返済も可能なので、

結局・・返済期間はどんどん縮まる。

たとえば・・

「20年返済でも払っていけそう。」

と、現在の夫婦の収入を基準に

「無理のない」返済を始めるのではなく、

「余裕があり過ぎてしょうがない。」

レベルの35年返済で借りて、

リスクが無い返済で、

いつも貯蓄をして、

積極的な繰上返済をしていけば、

結局、20年とか15年とかで

完済できてしまいます。

一般的には、

住宅ローンを借りることは、

人生最大のリスクです。

借り方次第で、そのリスクを

大きくも、小さくも、できてしまいます。

長く借りて短く返す ・・っと。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 セミナー講師? 》 2時間3万円(+税・交通費)。

銀行・保険・住宅会社等に振り回されない生活設計。

消費者側に立った内容の講演。 講師をお受けします。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

会員受付けは「一般」は常時、「メール」は月日指定にて。

次のメール顧問会員受付けは、2/17(火)です。