どんな業種であっても、

売る人の話をそのまま額面通りに

受け取ってはいけない。

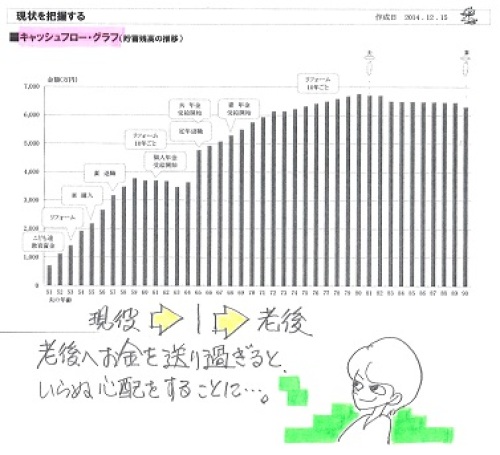

自分の頭で考える生活設計。

〇メール顧問会員のIさん(50代)

(相談:ライフプランニング)

12/15(月)、現状診断終了。

I家の概要

家族 : 50代会社員の夫、

40代会社員の妻、

大学生×2 ・・の、4人家族。

希望 : マイホーム建替え(or買換え)。

収入 :

夫:886万円 (手取り:706万円)

妻:244万円 (手取り:196万円)

住居 : 一戸建てマイホーム。

住宅ローンは完済。(素晴らしい♪)

貯蓄 : 400万円

借金 : なし。 (素晴らしい♪)

生命保険料 : 96万円/年

(個人年金のみ3本)

死亡保障

夫: 90万円

妻: 126万円

死亡保障必要額 検証結果 :

現時点 10年後

夫 -607万円 -3,776万円

妻 -4,320万円 -4,154万円

-(マイナス)は不要ということで、

夫婦ともに現在も将来も全く不要です。

普通によくあることです。

生命保険に入ることを当たり前

と思っていてはいけない。

業界に洗脳されているだけのこと。

メールをいただきました。

( 略 )

いつもお世話になっております。

メール顧問会員のIです。

12月に現状診断を頂いてから、

ゆっくりと現状診断を熟読してから

メールをしょうと思っていたのですが、

1月の中旬に子供が入院をしたりして

少しバタバタとしまして、

しばらくご無沙汰致しました。

現状診断を見て、

マイホームの建て替えをするとしたら

貯金が少し貯まった5年後くらいが

いいかなと考えております。

その時に、個人年金の中途解約も

視野に入れて考えようと思っています。

※はい、当然です。

住宅ローン返済しながら、

長期貯蓄している姿は、

生活設計的には変・・です。

そこでご相談と言うか

ご意見をお伺いしたいのですが、

マイホーム建て替えの費用を、

ザックリと知るために

近所の方が最近建てられた工務店に

話を聞きに行くと

建坪30坪で建築費用とその他諸経費の

総額をパソコンで簡単に出して頂きましたら、

約2700万円くらいでした。

最近の住宅は

高性能で快適な暮らしができそうですが

結構かかるもんだなぁと感じています。

※一建築業者の話をそのまま

真に受けてはいけません。

複数の建築業者を最後まで

比較検討する前提ならば、

少々高めに見ても・・

30坪×65万円=1,950万円

カーテン、照明、作付け家具、

外構工事も含めて、

すっかり住める状態になって、

2,000万円弱でできます。

登記料やローン費用等々の

諸費用が200万円だとしても、

総額2,200万円で充分に

快適な暮らしができる家になります。

また、別件になるのですが

主人の実家(我が家の近所です)の

隣の家がこの度売りに出ています。

「隣の家は借金をしてでも買え」

といろんな方から聞きます。

※そうなんですか?

私は知りません。

その話、バブル時代のことでは?

これからは人口減少社会です。

資産はどんどん目減りします。

わざわざババを引きますか?

築24年の中古住宅

(土地27坪、建坪が42坪)木造3階建てで、

近年に数か所の改修はされているようで

現在の売値3480万円です。

私の感覚としては高いような気もしますが・・・

※同感です。

実家の隣ということもあり、

新築売り出し当時から

数回オープンハウスで見に行ったりして

気にはなってはいたのですが、

当時はバブルの真っ最中で

到底買える価格ではありませんでした。

時代が時代ですので見た目の建材などは

いいものを使っているようですが、

今住んでいる家よりは新しいですが、

建売だった事や築年数を考えると

少し考えてしまいます。

※築24年、これからますます

補修費用がかかってきます。

将来子供や孫の世代の事なども考えて

隣に買った方がいいものか、

※子や孫のために不動産を

買っておく・・という発想は、

やめた方がいいです。

子どもが将来実家近辺に戻る

保証はほぼありません。

戻らない確率の方が高い。

バブルのころでさえ、

そのような発想で買った不動産は、

ババ抜きのババ状態になりました。

人口減少社会で余分な資産は

持たない方がいい。

大きな借金をするなら・・なおさら。

もし縁あって購入できたとしても私たち世代は

新築に住む事は諦めなければなりません。

※人生で住宅取得できるのは、

あと1回だけでおしまいだとしたら、

新築住宅で快適に暮らした方が

いい決まっています。

だれかのために・・という発想でなく、

自分たちのために・・考えたい。

現実問題

今すぐに買える状態でない事は承知の上で

ご意見をお伺いしたいのですが

建て替え2700万円くらいと、

※一業者の話を基準に考えると、

判断を誤まります。

正解は2,700万円ではなく、

高くても2,200万円・・です。

同じ設計図書で見積もり比較しても、

500万円程度の差は当たり前に

つく、恐い業界です。

実家の隣家の中古住宅3480万円

(今住んでいる家はできるなら手放したくない)

を買うのか、

※ある程度の年齢になってから・・

大きな借金をしますか?

多額の借金をした割には

20数年前の古い建物・・です。

(おせじにも快適とは言えない)

定年退職後までローン返済を

することになるかもしれません。

それは、できれば避けたい。

どちらにしましても、

現在住宅ローンを返済したばかりですので、

貯金がほとんどない状態ですので

ご意見を伺いたくメールさせて頂きました。

よろしくお願いいたします。

※快適な家に建て替えても、

2千万円弱で済んでしまいます。

数年後なら、借金しないで済む

可能性も高いです。

借金返済は無いし、

快適この上無いし、

生活設計的にも、精神衛生上も、

こちらの方がすごくいい。

隣の家は借金をしてでも買え?

・・っと。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 セミナー講師? 》 2時間3万円(+税・交通費)。

銀行・保険・住宅会社等に振り回されない生活設計。

消費者側に立った内容の講演。 講師をお受けします。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

会員受付けは「一般」は常時、「メール」は月日指定にて。