そのような土地の話が3回あり、

どれも条件通りでないため、

少し夫婦共にあきれてきました。

まったくの素人の内は・・

具体的な行動は控えたい。

不動産は難しい要素が多々ある。

もっともっと勉強して、

自分たちの目が肥えてから、

動き出したい・・。

自分の頭で考える生活設計。

〇メール顧問会員のSさん(20代)

(相談:ライフプランニング)

2014.6.25、現状診断が終了。

メールをいただきました。

土地についての相談を受けていただき、

ありがとうございます。

※建築士の紹介の土地を

これから見に行く予定らしく・・

「土地についての相談」

の電話をいただきました。

基本的に、メール顧問会員の

土地購入や住宅建築の

実行支援は行なっていませんが・・。

その土地を買うかどうか 以前に、

まだまだ自分たちが素人なら、

具体的な動きはしない方がいい

というお話をしました。

また・・土地を紹介しているのは

「建築士」だということなので、

建築設計事務所に依頼すれば、

建築工事費の10%~15%

(2千万円なら2百~3百万円)

を払うことになるが大丈夫か?

というお話もしました。

その後1年間で貯蓄残高が

3百数十万円も貯蓄が増えた

(CF表よりハイペース)

ということなので、んじゃあ・・

あせって土地を探さないで、

キャッシュで購入できるぐらい

お金が貯まってからでいいんじゃ?

(その間 不動産の勉強をして)

というお話もしました。

土地の条件も建築家が言われていた条件と

全く異なる事であり、

検討するという形で持ち帰りました。

実は建築家からそのような土地の話が

3回あり、どれも条件通りでないため、

少し夫婦共にあきれてきましたので、

武田さんに話した通り、

一からスタートして考え直したいと思います。

※「建築家」・・と言っています。

「建築士」ではないのかも?

今・・自分の目の前にいるのは、

どんな種類の人物なのか、

しっかり見極めましょう。

そういうことが分からない内は

まだ・・ド素人。

ド素人のままで契約に走るような

具体的な動きをしてはいけない。

どうやら・・何度も土地を紹介

されているようです。

マイホームの設計をする

「建築士」であれば、普通は

そのようなことはしません。

「建築家」と言っているのは、

「建築請負業」をしている

工務店の人間かもしれません。

だとすれば、

いつも私が言っているように、

建築業者に土地探しをさせては

いけません。

紹介された土地を契約すれば、

建築はその業者に任せる

ことになってしまいます。

市場原理が働かないために、

業者の言い値で建築することに

なり、数百万円も損をする

可能性も出てきます。

土地探しは縛られない状況で

行ないましょう。

複数の不動産屋さんに声を

かけて探しましょう。

建築業者に土地探しを

任せてはいけない。

相談していた時と比較すると

貯蓄額も少しずつ増加しており、

キャッシュフロー表の流れで貯蓄できて

いるので、

自身でも生活パターンの変更があった際は、

キャッシュフロー表に落とし込んで、

確認したいと思います。

お忙しい中、対応して頂き、

ありがとうございます。

※まだ20代・・です。

時間はまだまだあります。

変な土地を掴まされないよう・・

時間をかけて勉強したい。

コストのかからない現金購入

ができるよう・・

時間をかけて貯蓄したい。

《 S家の概要 》

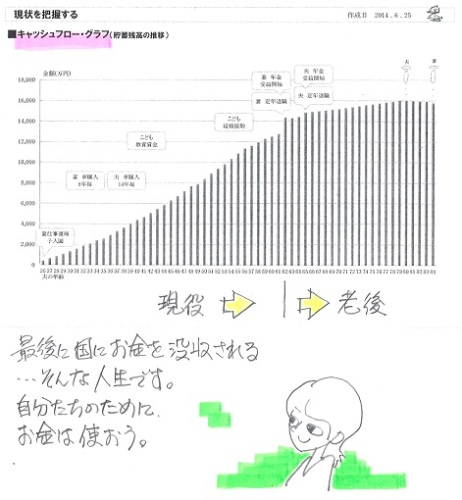

国にお金を差し上げる(相続税)ための人生

・・のように、見えます。

お金は、自分たちの人生のために使おう。

家族 : 20代会社員(医療系)の夫、

20代会社員(〇師・医療系)の妻、

赤ちゃん ・・の、3人家族。

希望 : マイホーム取得。 第2子。

収入 :

夫:380万円 (手取り:301万円)

妻:410万円 (手取り:328万円)

住居 : 賃貸(6.6万円/月)

貯蓄 : 278万円 (少ない・・2馬力の割に)

借金 : 奨学金(1)残131万円 金利0%

奨学金(2)残134万円 金利0%

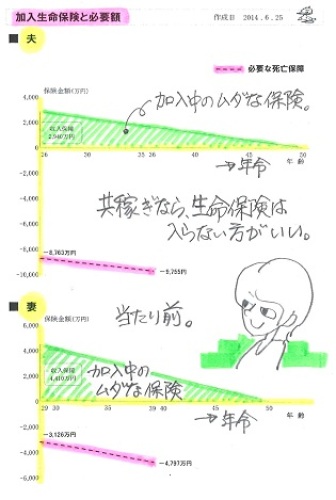

生命保険料 : 5.5万円/年

死亡保障

夫:2,940万円

妻:4,410万円

死亡保障必要額 検証結果 :

現時点 10年後

夫 -8,763万円 -9,755万円

妻 -3,126万円 -4,797万円

-(マイナス)は不要ということで、

夫婦ともに現在も将来もまったく不要!

赤ちゃんがいても不要!

共稼ぎなら当たり前!

生命保険料でお金をたれ流す

必要はまったく無い・・ということ。

保険屋さんにだまされないように・・。

ピンクの線が死亡保障必要額の推移。

夫婦ともに、まったく不要!

変な土地をつかまされないように

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

真に消費者サイドに立つ、15年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。