医療保険で病気に備えるのは、

不健全だし、不経済。

(当たり前)

医療保険に入ってはいけない。

がん保険や介護保険も同じこと。

(当たり前)

病気に備える 好ましい方法は、

まったく別のところにある。

自分の頭で考える生活設計。

〇メール顧問会員のAさん(30代)

(相談:ライフプランニング)

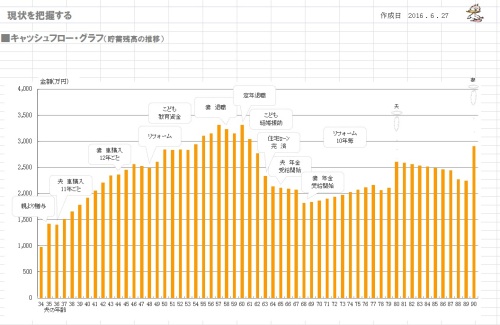

2016.6.27 現状診断が終了。

2016.7.21 生活設計シミュレーション終了。

メールをいただきました。

こんにちは!

ブログ拝見しました。

佐々木さんはあんこ、武田さんは

何でも食べられるということで承知しました!

運動習慣、楽しんでいてすばらしいですね!

病気に備えて保険に入るより、

ずーっと健全ですね。

※「医療保険に入っているから、

いつ病気になってもだいじょうぶ。」

・・という発想は、

不健全だし、不経済、・・です。

(当たり前)

保険に加入するということは、

「一定期間の保障をお金で買う」

・・ということです。

その一定期間が経過すれば、

払ったお金(保険料)は

消えて無くなります。

なので・・

「保険加入=お金を失うこと」

であり、

「保険料=失うお金」

です。

だから、できるだけ

「保険には加入しない方がいい」

(当たり前)

保険は・・

自分の資産や貯蓄で対応できない

ことがらに絞って、

(火災保険や自動車保険など)

失うお金を把握しながら・・

しぶしぶ、いやいや、加入しよう。

真剣に生活設計を考えるなら・・

医療保険やがん保険や介護保険

等々の加入は、問題外。

(当たり前)

では、病気に備えるにはどうするか?

方法は2つ。

1 予防:病気にならないようにする

大部分の病気は生活習慣に

よって発生している。

なので、簡単です。

生活習慣を整えればいい、

それだけのことです。

たっぷり医療保険に入ってるから

だいじょうぶ・・と、

暴飲暴食、ヘビースモーク、

徹夜・夜更かし、

なんてことを繰り返すのは、

表彰状もののおバカ・・です。

不健康、不経済、この上無い。

2 医療費は貯蓄から出す。

仮に病気になったとして・・

1ヶ月の本人負担は多くても

数万円だけだ。

たいした負担ではない。

医療保険に入っていて払う

保険料の方が圧倒的に多い。

(当たり前)

仮に医療保険から給付があっても、

加入者は払ったお金より少なく

受取る。 (当たり前)

だから保険屋が成り立つ。

加入者のみんなが、

払ったお金より多いお金を

受け取っていたら、

保険屋は成り立たないし、

保険の仕組みも成り立たない。

(当たり前)

医療保険に加入しないで、

保険料分を貯蓄しておけば

何もなければ資産として残る。

(当たり前)

加入して保険料を払っていれば、

何も無くてもお金はすべて無くなる。

(当たり前)

だから、

保険には入らない方がいい。

(当たり前)

昨日贈り物の発送手続きをしましたので、

明日7/27の14〜16時クール便(冷蔵)で

届きます。

※いただきました!

本日午後、おいしそうなクール便が

事務所に届きました!

あ・・この状態ではないですよ。

氷水の中にびん詰めが2個!!

(佐々木FPと半分こしやすいように)

もう・・このためにFP事務所をやっている

と言っても過言ではありません。

これで晩酌ができる今晩が待ち遠しい!

ごちそうになります!

ありがとうございました!

日持ちはあまりしませんが、きっと

ぺろっと食べられるだろうと思います(^^)

※ペロッといただきます!

おつまみでも、ごはんのお供でもどうぞ…!

※お酒のお供にペロッといただきます!

余談ですが、

私(妻)も塩大福(あんこなし)や

まんじゅう(皮のみ)が大好きです。

あんこなし大福、あまり売ってないですよね…

見つけるとつい買ってしまいます。

では、受け取りよろしくお願いいたします。

※ありがとうございました!

ごちそうになります!

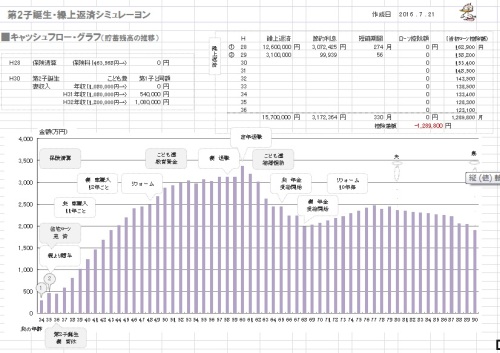

※「第2子誕生・住宅ローン繰上返済」

生活設計シミュレーション。

キャッシュフローグラフ。

※シミュレーション。

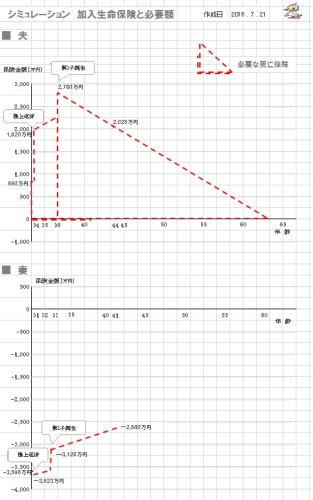

「第2子誕生・住宅ローン繰上返済」

死亡保障必要額の推移グラフ。

妻は不要だが、夫には必要額が発生。

《 A家の概要 : 現状診断時点 》

家族 : 30代団体職員の夫、

30代団体職員の妻、

赤ちゃん ・・の3人家族。

相談 : 繰上返済。 第2子。 生命保険。

収入 : 収入 手取り

夫 390万円/年 332万円/年

妻 108万円/年 108万円/年

住居 : 一戸建てマイホーム。

貯蓄 : 863万円

借金 : 住宅ローン: H27年6月 1,700万円

10年固定30年 金利1.3% 57,052円/月

残:1,657万円

生命保険料 : 46.3万円/年

継続した場合の保険料総額:1,515万円

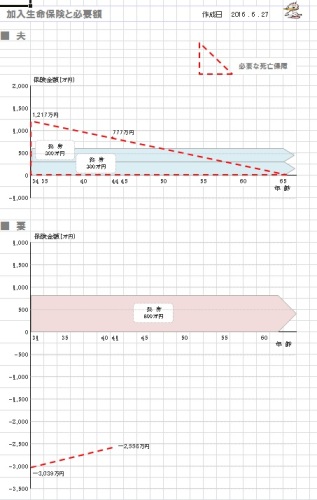

おバカさんです。(失礼!)

夫

・アクサ生命 がん保険

・アクサ生命 終身保険

・アクサ生命 終身保険

・アクサ生命 医療保険(終身)

妻

・三井住友海上きらめき 利率変動型終身保険

・三井住友海上きらめき 医療保険

子

・フコク生命 学資保険

・アフラック 医療保険(終身)

これらは・・すべて不要!

まず、洗脳から開放される必要がある。

目を覚まさないと、何も始まらない。

死亡保障必要額 検証結果 :

現時点 10年後

夫 1,217万円 777万円

妻-3,039万円 -2,558万円

「必要資金」から「手当可能資金」

を引いた結果なので、

マイナスは死亡保障不要ということ。

健全な家計であれば・・

「夫婦ともに死亡保障は不要」

という結論になるのが普通。

夫に長期間の必要額が発生して

いるのは、不健全な家計ということ。

【 業務日記:行列のできるFP事務所 】

【 武田FP 】

《 ブログ記事 アップ 》

※2件。

《 実行支援等 》

【 佐々木FP 】

《 事務所会計作業 》

《 現状診断☆ & 生活設計★ 》

1 Wさん(30代):☆3/3再ヒア待ち。(1/26着)

2 Hさん(40代):☆6/6再ヒア待ち。(5/13着)

3 Eさん(30代):☆6/9再ヒア待ち。(5/23着)

4 Iさん(30代):☆7/22再ヒア戻る。(5/23着)

※今日の作業。

再び、作業着手しました。

現状診断 終了予定は7/29(金)

です。 お楽しみに・・。

5 Iさん(30代):☆7/23再ヒア戻る。(6/24着)

6 Sさん(40代):★7/8 生活設計 依頼着。

7 Sさん(30代):☆7/9 現状診断 依頼着。

8 Uさん(30代):☆7/16 現状診断 依頼着。

9 Yさん(30代):☆7/23 現状診断 依頼着。

10 Nさん(30代):☆7/27 現状診断 依頼着。

※本日 提出資料が届きました。

滑舌の悪い配達の人(郵便局)が、

「料金不足のむにゃむにゃ・・です。」

料金不足:110円!

当事務所で払いました。

(佐々木FPが笑いながら・・)

後で・・何かいいことがあるかも

しれないから、 ま・・いっか。

医療保険には入るな ・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて15年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。