色々調べたけど、掛け捨て型の

メリットを感じません。

※おバカさんです。

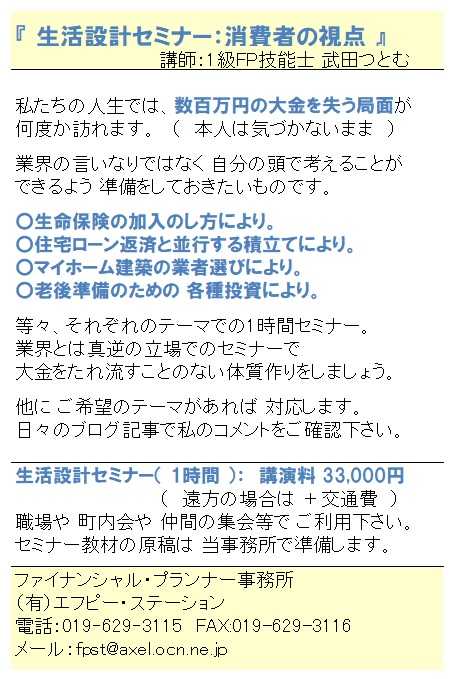

自分の頭で考える生活設計。

1級FP技能士 武田 つとむ

発見したばかりのQ&A記事を取り上げて、

コメントしています。

Q

親に医療保険に入った方がいいと言われ、

※おバカさんです。

洗脳されてた親と 同じ道を歩みますか?

月に数千円でも 最終的には

新車が買えるお金を失う事になりますよ。

そのお金を貯蓄として持っておけば、

何十回でも病気になることができます。

少し調べているのですが

掛け捨て型と積立型の2つの種類があることを

知りました。

※どちらも加入は損です(当たり前)。

どう考えても掛け捨て型のメリットを感じません。

※おバカさんです。

積立型はメリットを感じるんですか?

どこにメリットがありますか?

掛け捨て型のメリットと

積立型のデメリットを教えてください。

※おバカさんです。

どちらも デメリットしかありません。

医療保険に加入すること自体が、

確実に損をする デメリットそのもの。

加入者が確実に損をするから、

保険の仕組みが成り立っています。

保険業界が成り立っています。

また、

積立型の場合に医療費で20万円かかるとして、

積み立てた額が10万円しかなかったら

差分は自腹になるのでしょうか?

※おバカさんです。

「あるお金から出す」になら

「保険」ではなく「貯蓄」です。

保険屋さんにコストを払いながらやる

必要はありません。

仕組みは「相互扶助」なんだから、

「わずかな掛け金で万が一に備えられる」、

保険は そういうことになります。

「医療」は、「万が一」ではありません。

10万円や20万円受け取るために

保険に加入するのは、不経済です。

貯蓄で備えるの方が はるかにマシです。

医療保険やガン保険に入ってはいけない。

その保険料分を貯蓄した方が はるかにお得。

実は、私も「廻りと同じでないと不安」と

長い間 医療保険に入っていた おバカさんです。

その結果 百数十万円を失いました。

入院してもらった給付金は 2~30万円です。

( だから 保険屋さんが成り立っています )

A

簡単にいうと掛け捨て保険料が安いってこと。

A

掛け捨ての共済系に入っています。

※おバカさんです。

毎年更新で,

配当金というか割り戻し金が入ってきます。

ガン保険は完全掛け捨てです。

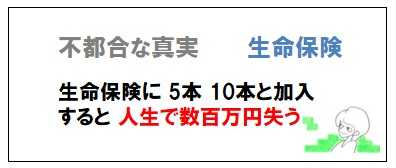

《 参考資料 》 失うお金は 732万円!!

※何のために加入しているか?

自分たちで 理解できていますか?

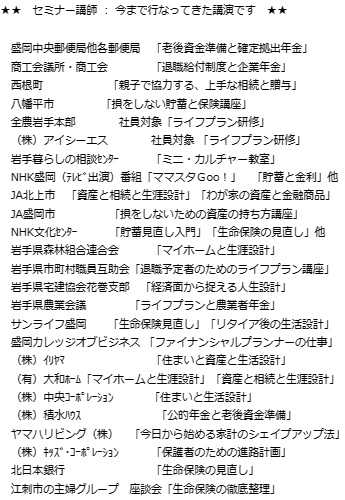

自分の頭で考える生活設計。

1級FP技能士 武田 つとむ

《 加入生命保険一覧表 》

過去の顧問会員の事例を掲載します。

T家。

※参考にして、自分たちの生命保険も

整理整頓してみましょう。

結局、どれだけ 得をするのか?

あるいは、どれだけ お金を失うのか?

全体像を確認してみましょう。

※このまま継続すれば、

※このまま継続すれば、

保険料総額は、2,100万円です。

給付金総額は、1,368万円です。

差し引き、732万円のお金を失います。

このお金があれば、

何十回でも病気になることができます。

生命保険の内容を知らずに お金を払う、

そんなおバカさんが多い べ。

・・っと。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

メールでの質問や相談には 記事上で回答します。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて22年目の

ファイナンシャル・プランナー事務所

(有)エフピー・ステーション

宅地建物取引業免許:岩手県知事(5)第2138号

電話:019‐629‐3115 FAX:019-629-3116

メール:fpst@axel.ocn.ne.jp