|

|

|

|

2015年07月24日

カテゴリ:カテゴリ未分類

よくベトナム株で「TPP締結により米国向けに「縫製関連」の輸出が伸びる可能性が高い」と書かれていることが多い。縫製とは、縫い合わせて衣服を作ること。発展途上国で地下資源より加工業で食っていこうとすると最初は軽工業だ。

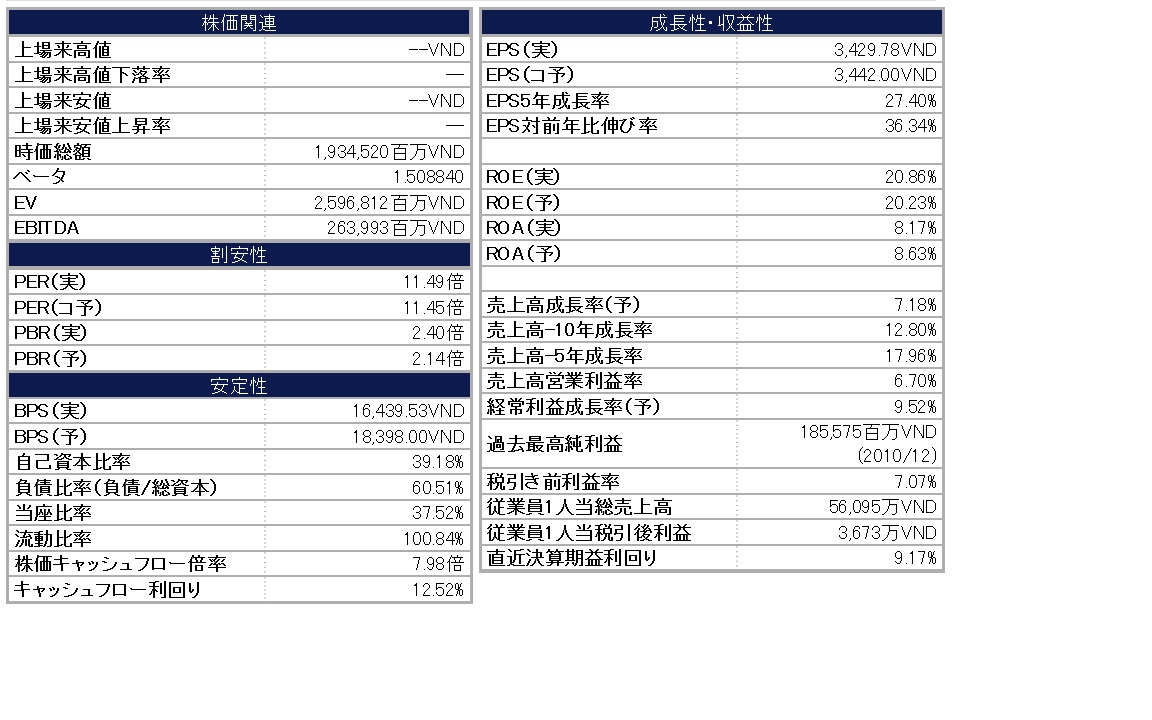

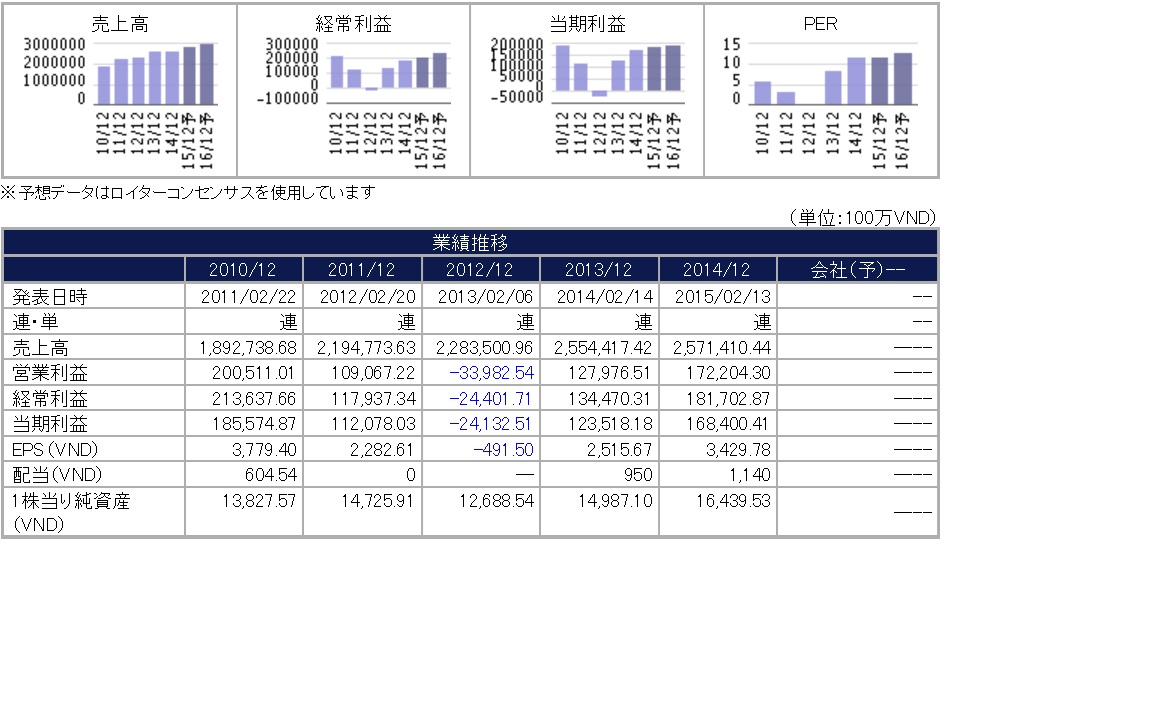

中国より安い人件費で米国が輸入することは利に適っているし、米国利上げにより米ドルが強くなるので安いベトナムドンで益々競争力がUPするに違いない。 あと、米国は関税撤廃を含めてコモディテイ安でだぶついている綿などの原料を中国産から替えたい意向もある。 ベトナムの縫製関連2社を買ってみた。 タインコン縫製(TCM)とサイゴン縫製貿易(GMC)。 前者は、出来高も多くて売買しやすい。藍沢とSBIで取り扱っている。 SBIだと社名が、タンコンアパレルと書いてある。 PER11倍、配当利回り2・65%、ROE20%、ROA8.6%。 ベトナム株にしてはPERと配当利回りがそんなに良くないが、12年年末から7倍に大化けしたにしてはまだ買える。 ベトナム株保有の外国人上限比率撤廃と合わせて自由主義貿易陣営に急速に門戸を開放している。 一昔前の中国を思い出す。それを思えば、どこかで一相場あると推測するのは難しくない。 (GMCは後日やります)

お気に入りの記事を「いいね!」で応援しよう

最終更新日

2015年07月24日 20時52分06秒

コメント(0) | コメントを書く |

|

|||||