|

|

|

|

2007/10/15

カテゴリ:敵対的買収防衛

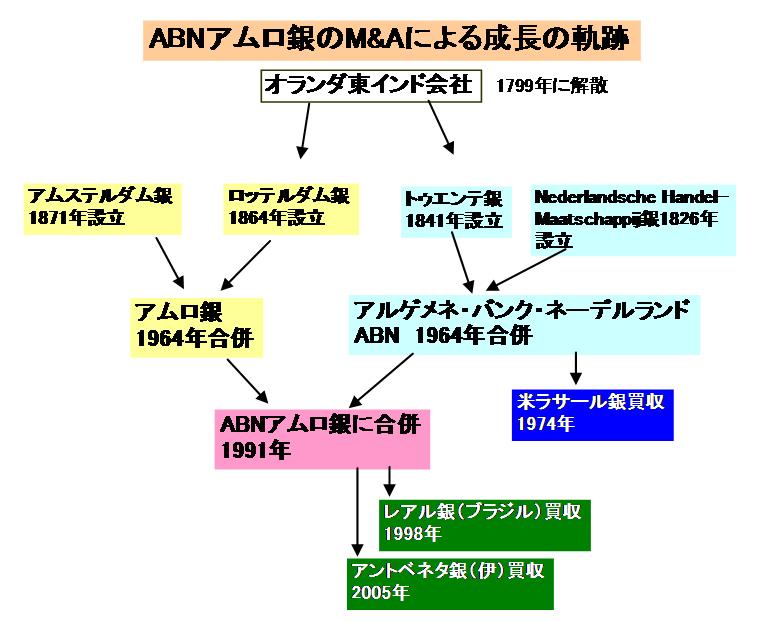

要約 10月5日、オランダを本拠とするABNアムロ銀行が、英国ロイヤルバンクオブスコットランド(RBS)他2行の計3行に買収され、その後3分割される案が株主の支持を得た。 春先から続いた、買収騒動は決着を見たと報じられている。 この問題は、サブプライム問題が買収合戦の帰趨を決したが、まだ3行連合の資金調達が出来るかという課題があり、依然サブプライム問題の影響が買収そのものを左右するかもしれない。 今回のM&Aでは、シナジー、戦略などをうまく伝えられない企業は市場から信任を得ず、まさかの解体という憂き目にあうという80年代のLBOブームのようなものを見た気がする。コングロマリット・ディスカウントの結末を暗示している。今回は買収者が複数の同業者であった点が80年代と違う点である。 M&Aの目的は何か、どういうメリットを自社の株主に伝えられるか、つい10年ほど前までは日本とたいした変化のない欧州株式市場は急速に英米化しつつあり、「対岸の火事」とは言っていられない。 ここでは、ヘッジファンドが解体の口火を切り、同業他社が一方は事実上敵対的に、もう一方は「ホワイトナイト」としてABN争奪戦を争ったが、結局ABNアムロ経営陣が一般株主・機関投資家に株主価値最大化を怠ったツケを大きく払わされてしまった格好となってしまった。 何のためのM&Aか、というM&A戦略を改めて問いかける一撃だった。 また、分割買収なるものが金融業界だけの手法にとどまるとも限らない。他業界への波及が広がれば、日本企業にとっては脅威でもあり、かつ、海外市場の拡大には大いにチャンスにもなりうる。したがって、このケースは参考になるのではないか? 買収に成功した3つの銀行は決して日本人になじみがないわけではありません。「対岸の火事」と思うなかれ。 前半・後半2回に分けて紹介しよう。2.3日後に後半をアップデートします。よろしくお付き合い願います。 ABNアムロといえば、オランダサッカークラブチーム、「アヤックス」を思い出してしまいます。来期のメインスポンサーをどうしましょう? 本件買収劇には、アルルの男 ヒロシ さん のブログでは、ロスチャイルド家が裏で糸を引いたのでは、という主旨のことを具体的に書かれていますが、本稿では、新聞報道を中心として、M&A戦術面を中心に見ていきたい。 1826年のものは当時のオランダ国王から直接財務担当を課せられた名誉ある金融機関であった。EU統合を前に合併したオランダの切り札といっていい銀行だったんですね。 奇跡 → 軌跡 ですね。 今回の買収劇が表面化する以前のABN

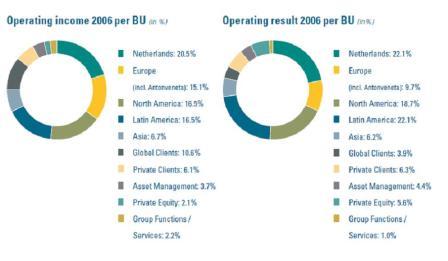

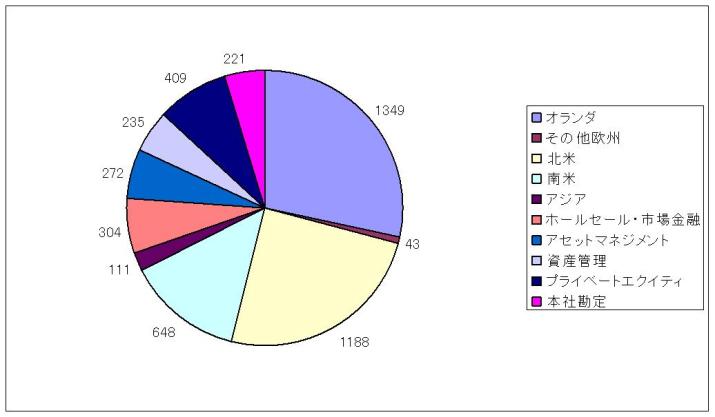

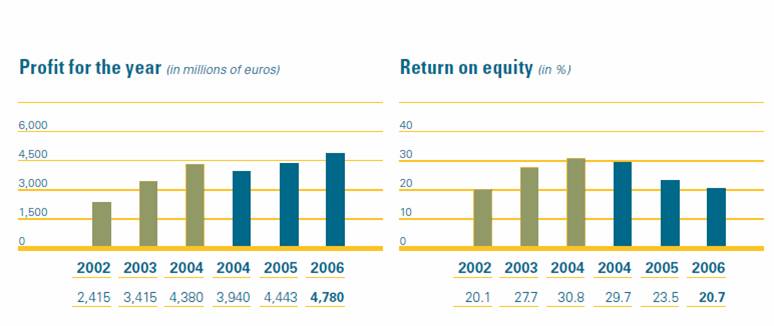

(アニュアルレポートより。欧州は収入15.1%、営業利益9.7%となっている。よく言えばポートフォリオが豊富だが、これといった強みもない) 純利益ベースのビジネスユニットベースの分布。個人、中小企業リテール中心の利益構成と思われる(金額単位百万ユーロ:例オランダで、1ユーロ=160とすれば、約2500億円の利益) 同行の「クラウンジュエル」は北米リテール事業と見られているが、オランダ東インド会社時代から脈々と継承される東アジアとのパイプや地盤だという人もいる。 (ちなみにトータル4780百万ユーロ、約7600億円)下記円グラフは06年度の純利益の分布である。 ABNアムロの業績。04年はオランダ会計基準から国債会計基準に変更になった年とのこと。

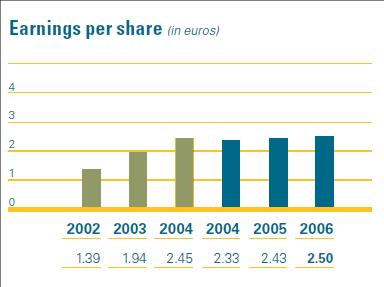

しかし、ROE、EPSは伸び悩んでいます。つまり、05年から06年に買収したアントベネタ銀の効果が表れていないとみなされてしまっています。ここが付け入る隙を与えてしまった元凶のようです。

詳細な経緯 07/2/28 TCI(ザ・チルドレン・インベストメント・ファンドマネジメント)が経営陣に企業価値向上策を提案。 同ファンドは同行の10%近く株式を保有したと宣言。(同ファンドは日本でも中部電力等に増配要求を突きつけた) 以下主な内容。 フローニンクCEO就任以来、株価が上昇せず、われわれ株主は失望している。 4/26の株主総会で、1:主要事業の売却、スピンオフ、統合、2:リストラで得た資金で自社株買いまたは株主配当、3:全事業を売却する可能性を調査する ことを議題にせよと。 ABNはオランダ中央銀行に相談。オランダ金融業界に影響を及ぼす主要業務の売却はしない、中央銀行の許可なくして、ヘッジファンドの議決権を10%未満とせよ、という内容を要請した。 ABNアムロはブラジルやイタリアなどラテン圏内積極的な買収や中国への進出をしてきたが、株価に反映していない状況が継続していた(前回に詳述)。 したがって、3月のTCIの株主提案というか意見書は、これまでの市場のABN経営陣に向けた不信任を具現化したものであり、いきなり敵対的に刃を突きつけた、というわけでもなく、「やっぱりやられた」という感じに考えられ、投資家には説得力のある「物言う株主」だった模様だ。 オランダ本社 07/3/20 英バークレイズ銀がABNアムロを800億ドル(約9~10兆円)以上で買収することで合意に近づいた、と報道された。両社は過去7年間に3度も交渉に当たっていたが合意に至らなかったという。ABNアムロが自らの経営権の独立の維持を前提に再び交渉のテーブルに着いたという。 要するにこれまで進めた買収済み事業を売却せず、一括して経営継続を認めるという風に解釈されている。こういったこともあり、ABNアムロ側がバークレイズに「独占交渉権」を与えたらしい(米国子会社銀行の売却は了解していた模様。以前からRBSも買収相手として憶測があったことから、よりABNの主張を考慮したバークレイズにABN経営陣は傾いたと推定される。すなわち、ホワイトナイトである) ただし、報道後バークレイズの株価は1%下落した。 07/3/23 この動きにTCIが「待った」をかけた。要するに株主のために、他に買収提案がないのか聞くべきだという。日本ではこんなこと要求する株主はいませんが、主張は理に適っているし、今後出現する可能性は大ですね。 この頃、シティグループも買収を検討したという。また、RBS、スペインのサンタンデール銀、ベルギーのフォルティス銀の3社連合も買収(分割買収案がすでに伝えられていた)に意欲を見せているという報道がすでにあった。 当時のアナリストはバークレイズが買収した場合、コスト削減は14.4億ユーロ、3行連合が買収した場合は25.6億ユーロが見込まれると試算しており、3行連合がバークレイズより、高い買収価格を提示することの正当性を分析しているという。

日付は新聞発表日を 新聞は、日経新聞、日経金融新聞および一部ウオールストリートジャーナル 後半はもつれる買収交渉経緯と3行連合の各行の状況なども交え、要約にも述べた結論を再び考えたい。 お気に入りの記事を「いいね!」で応援しよう

[敵対的買収防衛] カテゴリの最新記事

輝きを失った名門がどうのこうのとプロテリアルのCEOもいっていたよな。たしかショーン・スタックとかいうやつ。なんか人選まちがっているような気がするが。

(2024/05/11 09:11:42 AM)

|