|

|

|

|

2024.01.29

カテゴリ:最近思ったこと。

皆さん、こんにちわ!

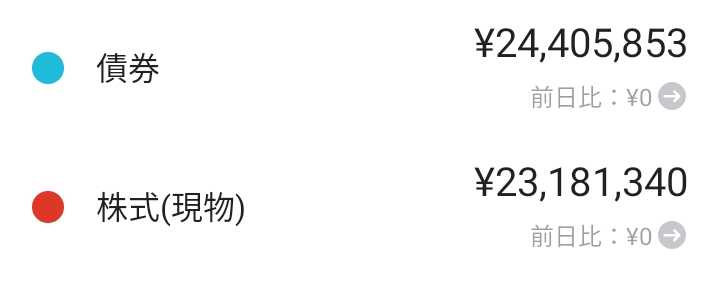

レアメタルkです。 ('ω')  ネコ神様。(笑) さて、最近、 「オルカンだけだと危険!!」 というYouTubeを見たら、 「中身は全部株式なんだから分散投資になってない!」 という内容でした。 (;^ω^)なんやねんそれ!!(笑) コロナショック後は債券ETFのAGGがほとんど暴落しなかったので、 「神の暴落耐性がある!」と散々動画垂れ流しされてました。 しかし、債券ETFが金利上昇に伴って 2022年から2023年に大暴落したことを経験すると、 やはり分散投資という点からは「生の債券」を活用しないと なかなか難しいのかな?と感じてます。 (*'ω'*) まずは現状の僕のアセットアロケーションを確認してみました。 ↓↓↓↓  (;^ω^)半分が生の債券。 相変わらずガチガチのPFです。 株式のほうは、高配当株ETFが中心なのでこれもガチガチです。 (笑) ↓↓↓↓  マネーフォワードで管理してると、 金額の多い順位から表示されるので便利ですよね! (*'ω'*) あだだだ。。。 僕の債券ETF(EDV)はまた含み損に。(笑) SBI証券では生の債券を中心に購入してます。 ↓↓↓↓  (;^ω^) 生の米国債もけっこうな金額持ってる。。。 アメリカが世界最強の軍事力を持ってる限りは 米国債は安全資産だと思ってます。 (個人的に。) 僕の資産の半分以上は生の債券なので、 守備力は高いほうだと思ってます。 ただ攻撃力はイマイチ。。。 パフォーマンスが良かった過去5年間のNasdaq100を眺めると、、、 ↓↓↓↓  やっぱりスゴイですね! ( ゚Д゚)!! しかしNasdaq100は爆発的なキャピタルゲインも狙えましたが、 2022年はピークから35%も下落したこともあったわけです。 (˘ω˘)コワカッタ。。。 仮に5,000万円を全額Nasdaq100に投資していて、 35%下落というと、 5,000万円→3,250万円。 ってなるわけです。 (;^ω^)1,750万円マイナス。 これはさすがにメンタルに来ます。(笑) でも2,500万円Nasdaq100、2,500万円生の債券だったら、、、 Nasdaq100の2,500万円→1,625万円。 生の債券2,500万円→2,500万円(満期まで保有するので。) 合計すると、5000万円→4,125万円。 という感じで下落は17.5%程度になるわけです。 (*'ω'*) 債券からは利金も入るので、これはメンタルに優しい。 上記は極端なケースですが、 こういった感じで僕は守備力高めのPFを構築してます。 どれが一番良いというのは投資する本人のリスク許容度次第だと思います。 Nasdaq100全集中して35%耐えれる人もいれば、 僕みたいに手放してしまう人もいるので。 (;^ω^)もはや伝説レベル。 投資金額が多くなればなるほど、株式一択のPFはちょっと怖いですね。。。 あとはゴールドをPFに組み込むという意見もありますが、 個人的には今は高値だと思ってるので、 ゴールドETFはごく一部しか持ってません。 (*'ω'*) 現状ではもう少しだけインデックス投資の比率を増やしても良いかな? と思ってます。 レバレッジ商品は逓減リスクがあり、 ノンレバのNasdaq100が最高値更新しても、 3倍レバレッジのTQQQはいまだに最高値更新してません。 SOXLも2022年は最高値から90%下落したこともあります。 (-_-;) 5,000万円→500万円ってことですからね。 (;^ω^)キツーイ。 多額の資金でエントリーしたら、 永遠に買い増し出来る人しか勝てません。 取り扱い注意です。(笑) このままチマチマとインデックス投資をつみたて投資して、 下落したタイミングでは高配当株ETFも買い増し!買い増し! 逆イールドが発生しており、まだまだ金利が高いので反落が怖いですが、 どーんと構えて今週の決算を乗り越えたいです! (*'ω'*)v ここまで読んで下さり、ありがとうございました!! ('ω') ※ここからは広告を含みます。  水は備蓄してます。 (*'ω'*) コンビニでもドラッグストアでも安く売ってる時に 買って備蓄しておくのがよいです。 お気に入りの記事を「いいね!」で応援しよう

[最近思ったこと。] カテゴリの最新記事

|