国民年金に未加入は

問題外ですが、

厚生年金未加入の場合も

大きな損失を蒙ります。

老後の年金の話ではなく、

死亡の際の遺族年金のお話・・です。

厚生年金、

加入の場合と未加入の場合の

遺族年金の受給額の差!

・・を、理解しておきましょう。

自分の頭で考える・・生活設計。

〇メール顧問会員のKさん(40代)

(相談:ライフプランニング)

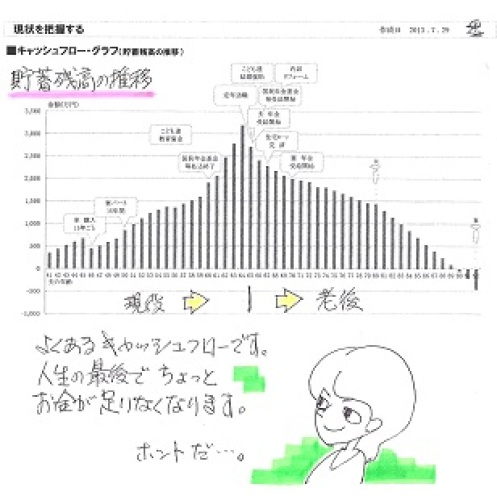

昨日・・7/29(月)、現状診断が完成!

メール添付で送りました。

人生の最後で・・

ちょっと、お金が不足します。

ちょっとした修整でなんとかなる

程度のこと・・ではあります。

びっくりしたのは・・

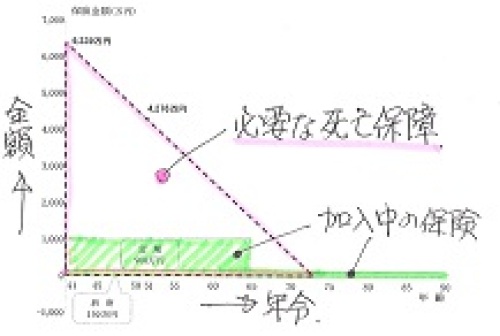

夫の生命保険必要額が

極端に多額になっています。

必要期間も長くなっています。

6,300万円!73歳まで!

もちろん、理由があってのことです。

(こんな必要額、普通・・あり得ません)

下は、死亡保障必要額計算のグラフ。

左が現在、右が10年後。

生命保険の必要額は、

『必要資金-手当可能資金』 ・・です。

〇K家はマンション住まいです。

居住のための経費がかかります。

死ぬまでかかります。

※生涯・・「賃貸住宅住まい」

の人は、「住居費」が

もっと大きくなるので、

さらに大きな負担になります。

このため「住居費」が大きくなります。

「住居費」が大きくなれば、

「必要資金」が大きくなります。

それから、

〇K家は「貯蓄」が少ない・・です。

「貯蓄」が小さくなれば、

「手当可能資金」が小さくなります。

さらには、

〇K家は「公的年金」が少ない・・です。

「公的年金」が小さくなれば、

「手当可能資金」が小さくなります。

そのようなわけで・・K家の場合、

死亡保障が大きく必要!

・・という結論が出ています。

現時点で約6,300万円!

73歳あたりまで

死亡保障が必要です。

(もったいない・・)

メールをいただきました。

※は、私の声。

現状診断

添付ファイル受信しました

佐々木さん 武田さん

ごくろうさまでした

※佐々木FP、

がんばりました。

生命保険必要額

なんでこんな高いねん

バリバリショックです

ぜいたくしすぎなんやろうか

奥さんもっと早いうちに

働かせたほうがええのか

いろいろ考えてしまいます

※この言葉、この言い回し、

どのへんの人か・・想像が

ついてしまいます。

診断結果は

絶望的ではなさそうなので

すこし希望は持てるかな

※はい、キャッシュフローは

なんとかなるもの・・です。

いろいろ

これからの事を想像すると

明日の仕事に差し障るので

酒を飲んでスコーンと寝ます

※仕事に差し障りがある

ほどのことではありませんが、

スコーンと寝てください。

愚痴ってすみません

今日のブログの記事をみて

まさかうちの家こと?

と思ったらうちの家でした

死亡保障必要額の計算で、

「公的年金が少ない」

・・とは、どういうことか?

遺族年金等の受給額が少ない

・・ということです。

Kさんは、勤務先の関係で

厚生年金には加入していません。

なので・・

遺族年金は自営業者なみの

遺族基礎年金しか出ません。

(加入が国民年金だけならば、

遺族基礎年金だけ・・)

これが・・

厚生年金も加入していれば、

遺族厚生年金や中高齢寡婦加算などが

上乗せになります。

その金額が・・ハンパない。

聞いて驚くな!

・・というくらいすごい。

Kさんのケースで試算してみました。

(佐々木FPがテキパキ・・と)

『もし、Kさんが厚生年金に加入

していたら・・遺族年金等の額は?』

その前に紹介しておきます。

「今・・Kさんが亡くなった場合の

遺族年金等総額は、約4,100万円」

・・です。

※「遺族年金等総額」とは、

遺族基礎年金、老齢基礎年金、

老齢厚生年金、・・の総額。

それでは・・

『もし、Kさんが厚生年金に加入

していたら・・遺族年金等の額は、

約8,000万円!』

・・です。

※ここでいうところの・・

※「遺族年金等総額」とは、

遺族基礎年金、遺族厚生年金、

中高齢寡婦加算、

老齢基礎年金、・・の総額。

その差額は・・

8,000万円-4,100万円=3,900万円!

ということで、

死亡保障必要額の計算では、

厚生年金に加入している場合に比べて、

3,900万円も多い額が算出されます。

現在の必要額は6,300万円・・でした。

6,300万円-3,900万円=2,400万円

厚生年金に加入していれば、

こんなカワイイ保障額で済みました。

他の要素を修正すれば、

まだまだ少額になりそう・・です。

(生命保険で捨てるお金を

少額にできそうです)

必要保障額が多額になった理由

・・のひとつ、

「厚生年金に加入していない」

については、

理解いただけたと思います。

勤務先が厚生年金には加入しない

選択をしたようですが、

掛金を負担しなくてよい、

老後の年金はもらえない、

などのメリット、デメリットが

元々・・あります。

その他に今回のデメリット、

「死亡の際の遺族厚生年金や

中高齢寡婦加算がもらえない」

・・ということもあります。

理解しておきたい。

お盆前には、はるばる盛岡へ

おいでになる予定です。

8/12 AM10:00 当事務所へ。

面談で説明します。

面談で相談を受けます。

家計改善したい?

きちんと生活設計したい?

なら・・(できるだけ)

1 生命保険に加入しない!

2 借金をしない!

3 経費を払わない!

これだけでいい。すごく かんたん。

見違える人生になる。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

〇メール顧問会員の新規受付けは停止しています。

〇一般の顧問会員は、常時受付けています。