生命保険料:34万円/年 (もったいない)

死亡保障必要額:

現時点 10年後

夫 4,362万円 4,592万円

妻 -2,113万円 983万円

人生が成り立たないキャッシュフローなので、

とんでもない金額が出ています。

まともなキャッシュフローになってから、

改めて検証する必要があります。

(まともな家計なら不要になりやすい)

-(マイナス)は不要ということ。

メールをいただきました。

武田様 佐々木様

お世話になっております。

本日、現状診断をプリントアウトしました。

噂通りのボリュームに圧倒されました。

伝家の宝刀と呼ぶに相応しい資料ですね。

本当にありがとうございました。

※使いこなしてこその

伝家の宝刀・・です。

「あ・・ここをこうすれば、

こんなに人生が好転するんだ♪」

色々・・体験してみてください。

ブログにもありましたが、

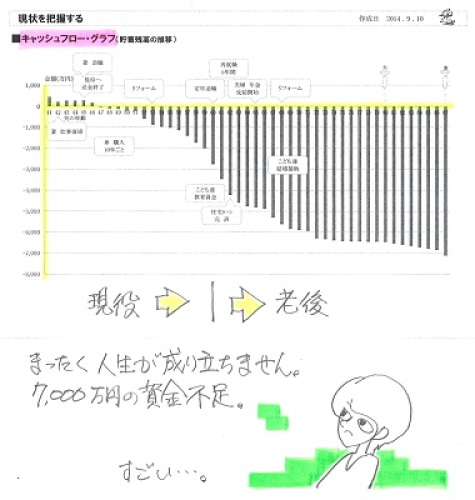

想像以上にひどいキャッシュフローで

少々落ち込んでしまいました。

※マイナス7,000万円!

過去に記憶がありません。

ひど過ぎるキャッシュフローです。

平日は忙しく時間がなかなかとれないので

この土日にでも夫婦で話し合いながら

確認するつもりです。

分からないところはまた

お電話させて頂くことになるかと思いますが

どうぞよろしくお願いします。

取り急ぎお礼まで。失礼いたします。

※家計改善の方法は単純です。

1 支出を減らす。

2 収入を増やす。

これだけ。 他には無い!

(各種業者にだまされないように・・)

〇収入の範囲で生活する意識が

必要。 (当たり前)

〇現役~老後を通じて、

収入の割に毎月の「基本生活費」が

高過ぎる。 (月数万円も高い)

〇保険料34万円/年・・なんて、

のん気にお金をたれ流している

場合ではない。 (当たり前)

加入中の保険は、

入らない方がいいものばかり。

生活設計的には・・

入院に備えるのは医療保険ではなく

貯蓄! (当たり前)

確実に損をするのは、医療保険。

損をしないで済むのは、貯蓄。

(当たり前)

〇住宅ローン。

変動金利のくせに1.88%は、

ひどい高金利。

ぼぉ~っとしていてはいけない。

〇子ども費。

この事態だ。 少し削れないか?

〇妻の収入。

数年後にやめるのではなく、

もっと稼げないか?

※マイナス7千万円の改善。

まず電卓で概算していきます。

支出は・・

〇〇を〇〇にすることで、〇百万円。

・・のようにして、積み上げていって

〇千万円減らすことができる。

収入は・・

妻が年〇〇万円で15年働くことで、

〇千万円増やすことができる。

・・で、7千万円に近づけていきます。

見通しが立ちそうになったら、

いよいよキャッシュフロー表に

落とし込んでいきましょう。

終わったら、グラフを見ます。

「あー! 人生が変わったあ!」

となれば、めでたし、めでたし。

がんばれ! がんばれ!

家計改善したい?

きちんと生活設計したい?

なら・・方法は、

1 支出を減らす。

2 収入を増やす。

これだけ。 他には無い!

(各種業界にだまされないように)

支出を減らすなら・・(できるだけ)

1 生命保険に加入しない!

2 借金をしない!

3 経費を払わない!

これだけでいい。すごく かんたん。

見違える人生になる。

『うまい話は無い』

『「常識」は業界が作っている』

『専門家の足し算で、

人生設計はできない。』

{kind=link}