そのお金で

何かおいしいものでも食べた方が、

生活設計的にはお得。

(当たり前)

自分の頭で考える・・生活設計。

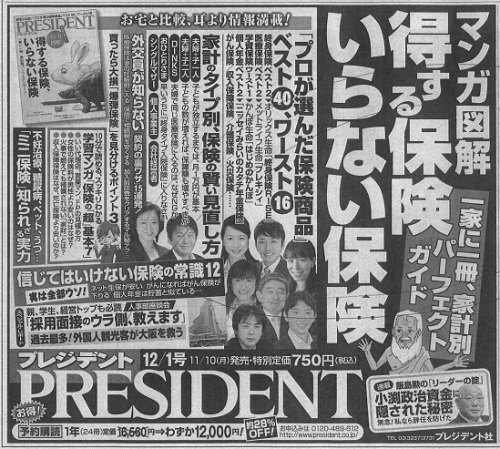

昨日の日本経済新聞に載った広告です。

「一家に一冊、家計別パーフェクトガイド」

このような生命保険特集は

各雑誌が時々取り上げるテーマです。

多くの日本人が関心があるテーマなので、

買って読んで参考にする人が多い

・・ようです。

おバカさん・・です。 (失礼!)

特別定価750円を払ってこれを買って、

記事の内容を参考にして

新たに保険に入って・・

延々とお金をたれ流します。

一生・・保険に加入して、

保険料を払うよう誘導しています。

あれがいい、これは悪い、・・と、

各保険種類ごとに

「プロが選んだ保険商品」

を紹介しています。

保険種類ごとに「良い保険商品」を

紹介しています。

このようなものを買ってはいけない。

読んで参考にしてはいけない。

・登場している「プロ」と言われる人たちは、

保険を売ることを生業としている

保険屋さんに過ぎない。

(あるいは、その仲間たち)

生命保険に加入するのが当たり前

という話になるのが当然。

加入するかどうかは消費者の判断で。

「保険のプロ」の話を真に受けてはいけない。

(当たり前)

合法的に・・生涯に渡って、

お金を巻き上げられるだけのこと。

・保険種類ごとに良い保険を紹介して、

それぞれに加入するための

選択の指針を示している。

・終身保険 ・医療保険 ・学資保険

・個人年金 ・がん保険 ・介護保険

・・等々の

選び方が分かることになっているが、

生活設計的な視点からは、

これらはすべて、

加入しない方がいい保険です。

(当たり前)

⇒キーワード検索。

いずれ・・

『保険加入=一定期間の保障を買うこと』

であり、

『期間が経過すれば、払ったお金は無くなる』

のであり、

加入中はそれを延々とくり返すことになる。

つまり・・

『保険加入=お金を失うこと』

であり、

『保険料=失うお金』

・・です。

(当たり前)

お金は失わない方がいいから、

『できるだけ保険には加入しない』

・・という前提に立たないと、

生活設計はスタートできません。

(当たり前)

なので、生活設計的には・・

『保険以外に方法が無い場合』

に限って、

限定的に保険加入したい。

それも、失うお金総額を認識しながら、

しぶしぶ、いやいや、加入する。

家計収支を計画する生活設計的には、

保険とはそういうものだ。

『保険料=失うお金』

だから、当たり前のこと。

しぶしぶ、いやいや、

加入することになるかもしれない保険は、

生活設計的視点からは、

以下のみ・・だ。

これら以外は、加入しない方がお得。

(当たり前)

・火災保険

・自動車保険

・収入保障保険

(三角形の死亡保障保険)

それぞれを、

きちんと比較検討した上で加入すれば、

保険料(失うお金)は少なくて済む。

生活設計的にお得。(当たり前)

家も無い、車も無い、扶養家族もいない、

そんな人は保険には入らずに、

そのお金をせっせと貯めたい。

また、扶養家族がいても、

必ず死亡保障が必要とは限らない。

きちんと計算した結果・・不要

というケースの方がむしろ多い。

(幼児や赤ちゃんがいても)

つまり、収入保障保険さえも

要らない場合も多々ある。

上記の特集では、

「子どもが独立するまでは・・」

保障が必要・・としている。

保険屋さんだから、

保険を売りたいんだから、当たり前。

生活設計的には、これだけで

素晴らしい人生になる。

『できるだけ保険に加入しない』

これだけで素晴らしい人生になる。

(当たり前)

私たち消費者が持つ「常識」は、

数十年に渡る長い人生の中で、

培われてきています。

・・が、その「常識」の元になる情報は、

各業界が延々と発信してきたものです。

業界の情報発信も数十年に渡ると、

世の中に「常識」として定着します。

生命保険は、その最たるものです。

「生命保険に入るのは当たり前」

「生命保険は住宅に次ぐ支出」

「医療保険に生涯加入で安心」

「子どもが産まれたら学資保険」

「老後資金準備は個人年金保険」

・・などと、

本気で思っているおバカさんへ。

(失礼!)

保険業界に洗脳されている、

・・ということに気づいて、目を覚まそう。

できるだけ保険に加入しない方が、

生活設計は順調なものになる。

(当たり前)

⇒キーワード検索。

「保険で貯蓄してはいけない」

「4つの理由」

テレビ、新聞、雑誌、

各種業界の広告が満載されています。

(情報発信)

ぼぉ~っと眺めているうちに、

多くの消費者が洗脳されていきます。

(常識として定着)

マスコミには多額の広告料が入ります。

これ・・バカになりません。

その結果・・当然にマスコミは、

広告掲載業界の意向に反するような

情報発信はできません。

武田FPのような、

広告掲載業者と反対の情報発信をする人

(消費者サイドに立つ人)は、

まったくの異端児・・ということになります。

(^^ゞ

商品販売業者と私たち消費者は、

『利益相反の関係』 ・・です。

マスコミも、中立ではありません。

業者側に立っているケースが多々あります。

今回取り上げた雑誌の今号は、

保険業界サイドそのもの・・です。

お金を払って買って、さらに生命保険で

生涯に渡ってお金をたれ流すことに

なってはいけない。

750円で何かおいしいものでも

買って食べた方が、はるかに有益です。

マスコミの発信情報を、ぼぉ~っと

無警戒に受信していてはいけない。

地に足をつけて、自分の頭で考えよう。

《 生活設計セミナー 》 2時間3万円(+消費税・交通費)。

銀行・証券・保険・住宅会社等にだまされない生活設計。

消費者側に片寄った内容の講演。 講師をお受けします。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

一般の顧問会員は常時受付けていますが、

メール顧問会員は普段、受付けを停止しています。

(受付けをする際は、約2週間前から告知します)