特約てんこ盛り保険の更新が

来年3月なのですが

今月中に手続きをしなければ

自動更新に・・

自分の頭で考える生活設計。

〇メール顧問会員のOさん(40代)

(相談:ライフプランニング)

12/3(水)に現状診断が終了しましたが、

老齢年金の計算でミスがあり、

修整作業後・・昨日(12/16)再送しました。

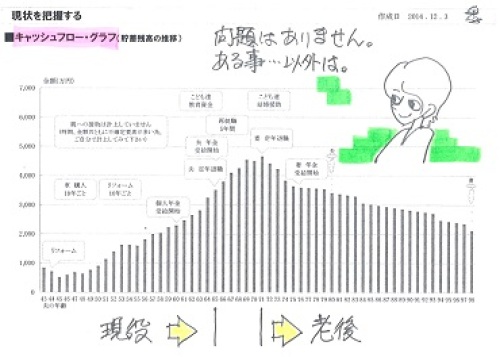

《 現状診断時点のキャッシュフローグラフ 》

O家の概要。

家族:3人。

40代会社員の夫、

30代会社員の妻、

赤ちゃん。

住まい:一戸建て(母所有)

収入:

夫 380万円/年。 (手取り:300万円/年)

妻 350万円/年。 (手取り:280万円/年)

貯蓄:775万円。

負債:奨学金 456万円(残265万円) 20年

金利0.96% 返済月額20,140円

生命保険料:56.3万円/年 (ひどい!)

第一生命4本、アフラック1本。

おバカさんです。(失礼!)

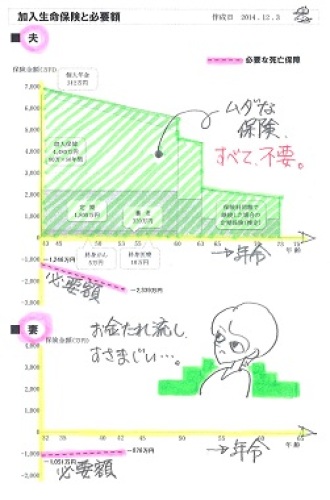

死亡保障必要額:

現時点 10年後

夫 -1,246万円 -2,339万円

妻 -1,051万円 -876万円

-(マイナス)は不要ということで、

夫婦ともに現在も将来もまったく不要!

赤ちゃんがいても不要!

健全な家計なら、普通なことです。

(保険屋に だまされないように・・)

《 絵で分かる、てんこ盛り生命保険 》

メールをいただきました。

武田様、佐々木様

こんにちは。

修正版の現状診断、確認いたしました。

(プラスへの修正でほっとしました・・・)

※加給年金の受給額分が、

約370万円ほど増えました。

年金計算は本当に複雑で難しいですね・・・。

またしっかりと中身を拝見して

勉強したいと思います。

さて、

夫の特約てんこ盛り保険の更新が

来年3月なのですが

今月中に手続きをしなければ

自動更新ということで

保険会社の担当者と叔母からは

※叔母ちゃんは元第一生命の

セールスレディ・・!

身内に保険屋さんがいると、

一生の不幸に・・。

生活設計のしようがない家計に・・。

更新ではなく別の商品への切り替えを

提案されていました・・・。

※うわぁ・・。勘弁してくれぇ。

が、もちろん

更新も切り替えもする気はないので

これを機に解約するつもりです。

(他の保険も)

※がんばれ!

なぜ生命保険は不要か?

なぜ保険に加入しない方がいいか?

「現状診断」資料をしっかり読もう。

キャッシュフロー表を理解しよう。

分からない部分は、積極的に

電話で質問して理解しておこう。

来たる対決に備えて。

どの程度の抵抗に合うのか

予想もつきませんが

無事に解約できるよう祈るばかりです。

※第一生命の4本の保険を

このまま継続すると、

2,519万円も保険料を払います。

(立派な家が建つ)

各保険の繊細は、下記参照。

年明けくらいに

解約の報告ができますように・・・

※「ヤッター!!」

のような、歓喜の報告を期待します。

加入中の・・全く不要な保険

の内訳は以下です。

夫一人でその生命保険料は、

年に約56万円!・・です。

おバカさんです。 (失礼!)

「堂々人生」 : 第一生命

生活設計的には、まったく

お奨めできない保険の代表格。

死亡保障額は6,280万円。

※こんな大きな保障額が

必要な人はいない。

言いなりになっていてはいけない。

このまま継続した場合の

払込保険料総額は約1,426万円。

何も無ければ生存給付金合計

100万円足らずを受け取るだけ。

1,400万円払って数十万円もらう

(だから保険屋が成り立つ)

そんな・・保険商品です。

(もったいない)

第一生命の主力商品です。

(最も儲かる商品)

・・ということは、

買ってはいけない商品です。

※「最も儲かる商品」などと

お上品な言葉は似あわない。

「ボッタクリ・ぼろ儲け商品」

の方がピッタリ はまります。

絶対に買ってはいけない保険。

(当たり前)

普通に貯蓄した方が、

生活設計的には はるかにマシ。

(当たり前)

「養老保険」 : 第一生命

死亡保障額=満期保険金=320万円

払込保険料総額は約340万円。

つまり・・

340万円払って320万円受け取る

(だから、保険屋が成り立つ)

何のために入ったのか分からない

不思議な保険商品。

※保険のような買い物の際には、

少なくても最初に「算数」をしよう。

「終身医療保険」 : 第一生命

入院・通院で一日5,000円、

手術で5万円から・・、

死亡保障10万円、

払込保険料総額は約428万円。

(だから、保険屋が成り立つ)

このお金を貯蓄しておけば、

何十回でも入院・通院できます。

※「終身」ということは、

「死ぬまで」ということです。

日本人のみんなが、死ぬまで

お金を払ってくれれば、

生涯・・安心で安泰です。

(保険会社が・・)

生活設計的には・・

死ぬまで保険料を払う人は

おバカさんです。

(失礼!・・だけど当たり前)

「10年確定個人年金」 : 第一生命

払込保険料総額は326万円。

受取額総額は税引き後約573万円。

お宝保険?

一見・・お得なように見えるが、

基本的に保険で貯蓄してはいけない。

キーワード検索をどうぞ。

「保険で貯蓄してはいけない」

「4つの理由」

マイホーム取得で多額の

住宅ローンを借りる際などは、

解約返戻金を頭金に投入して

融資額を減らした方がお得な場合も。

※この保険会社で、

加入もやむを得ない・・という

保険商品は無い。

「特約付きがん保険」 : アフラック

入院1万円/日 通院5千円/日

がん診断で50万円 など

払込保険料総額は105万円。

このお金、保険屋に払うのではなく、

貯蓄して備えた方が、

生活設計的には確実にお得。

(当たり前)

※この保険会社で、

加入もやむを得ない・・という

保険商品は無い。

これらをすべて、

きれいさっぱりやめてしまえば、

見違えるような素晴らしい人生になります。

保険屋の言いなりになってはいけない。

生活設計的には、できるだけ

保険には入らない方がいいが、

加入もやむを得ない・・かもしれないのは、

1 収入保障保険(死亡保障)

2 自動車保険

3 火災保険

・・これだけだ。

扶養家族が無く、

自動車もなく、

家も無い。

そんな人は、いっさい保険に入らず、

その分のお金を貯蓄した方が、

明らかに素晴らしい人生になる。

(当たり前)

ついに保険会社と対決 ・・と。

年末年始の休みは、12/30~1/4 です。

武田家は喪中につき、

来春年頭のご挨拶をご遠慮申し上げます。