家族 : 40代会社員の夫、

30代会社員の妻、

赤ちゃん ・・の、3人家族。

希望 : マイホーム。 第2子。

収入 :

夫: 479万円 (手取り:379万円)

妻: 170万円 (手取り:136万円)

住居 : 賃貸。(家賃5.5万円)

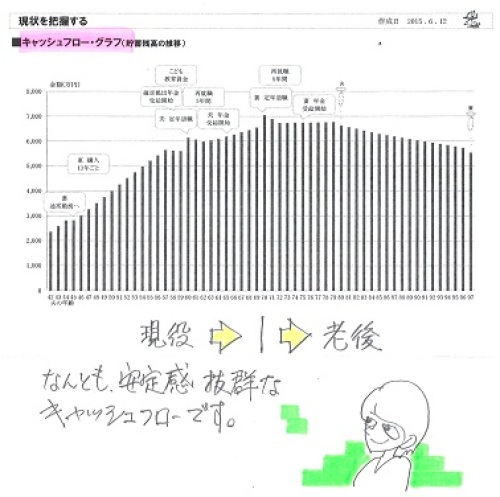

貯蓄 : 2,136万円。 (素晴らしい!)

借金 : なし。 (素晴らしい!)

生命保険料 : 5万円/年。

払込保険料総額:258万円

(加入保険を全て継続した場合)

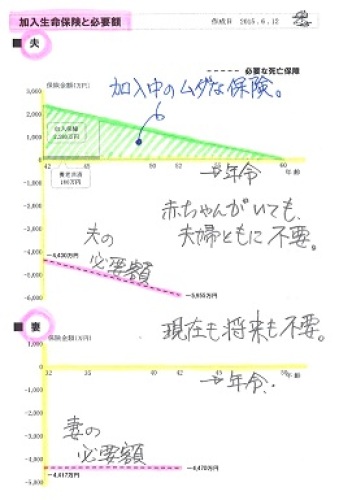

死亡保障確保額:

夫:2,380万円 (まったくの無駄)

妻: 0万円

死亡保障必要額 検証結果 :

現時点 10年後

夫 -4,430万円 -5,955万円

妻 -4,417万円 -4,470万円

「必要資金」から「手当可能資金」を

引いた結果なので・・

-(マイナス)は不要ということです。

この大きなマイナス金額から、

子どもがさらに1人2人増えても、

生命保険はいらないことが分かります。

「子どもが独立するまでは必要」

などということは、まったく無い。

常識は、業界が作っている。

保険屋さんにだまされないように・・。