彼女も たれ流した額は

こわくて算数できないと・・・

自分の頭で考える生活設計。

〇メール顧問会員のMさん(40代)

(相談:ライフプランニング)

5/26(木)、現状診断が終了しました。

(お礼のメロンを頂きました)

厚生年金基金に加入してたか分かる?

現状診断のお礼のメロンが先に届く★

保険解約 悲惨だけどちょっとはマシに

いただいたメール・・。

ご連絡が遅くなりましたが、

ブログ記事でのコメントありがとうございました。

保険・・・・・

我が家の場合は

色々と洗脳されやすい環境だったことから

家族みんなで洗脳されつづけ今まできてしまい、

本当にこちらのブログに出会って

目からウロコ状態でしたが

ここにきて気付くことができてよかったな

と思っています。

算数したくないですが

十数年で1千万円ちかくは既に垂れ流して

いるんじゃないかと思われ・・・;;

※1千万円近く・・ではなくって、

1千数百万円!・・だったのでは?

一生でもビックリな金額なのに十数年て・・・・・

※非の打ち所の無い被洗脳者、

・・ゾンビなら普通のことです。

怖いですねぇ・・・まさしく洗脳状態です。

母も私も・・。

周りでも洗脳されてる人しかいないです(^^;

※すなおなゾンビばかりだから、

保険業界は成り立っている。

唯一、今この時期に

私と一緒に保険を清算した友人がいますけど、

彼女も垂れ流した額は怖くて算数できないと・・・

※お互いに良い友人がいて

よかった・・ですね。

1人で洗脳から脱出するのは、

かなりの勇気がいります。

お互いに今はスッキリです!

あ、私はまだありますが・・・

これからの人生でも必要なわけですから

非常に残念です。

自業自得ですね;;

※自業自得・・悪のスパイラル。

保険に大量に加入する

⇒ 常に多額の保険料を負担

⇒ 貯蓄がいつも少ない

⇒ 常に死亡保障が必要

⇒ 一生保険料を払い続ける

生涯で2~3千万円の保険料を

払うことになる。

(表彰状ものの優秀なゾンビに)

でも、このまま

お金を垂れ流すのは絶対にイヤなので

CF表をいじってみて、

危険個所をなくしまたそうなるように

実行していきたいと思います!

※がんばれ! がんばれ!

またご相談しますのでよろしくお願いいたします。

ありがとうございました

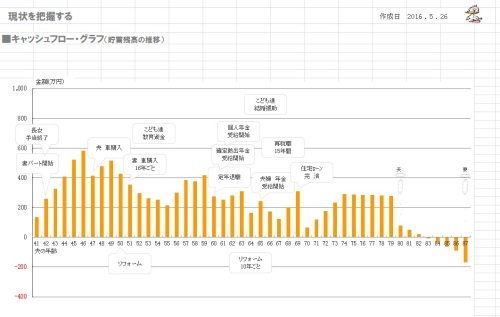

《 M家の概要 : 現状診断時点 》

このままのキャッシュフローでは、

繰上返済は とんでもないです。

家族 : 40代会社員の夫、

40代専業主婦の妻、(後にパート)

子ども3人(小学生・幼児・幼児)。

母。 ・・の、6人家族。

相談 : 生命保険。 住宅ローン繰上返済。

収入 : 収入 手取り

夫 458万円/年 383万円/年

住居 : 一戸建てマイホーム。(H22~)

貯蓄 : 62万円

借金 : 住宅ローン : H22年 2,400万円

変動金利0.85% 69,000円/月

残:2,065万円

生命保険料 : 34.7万円/年

継続した場合の保険料総額:990万円

(これでも かなり解約したようです)

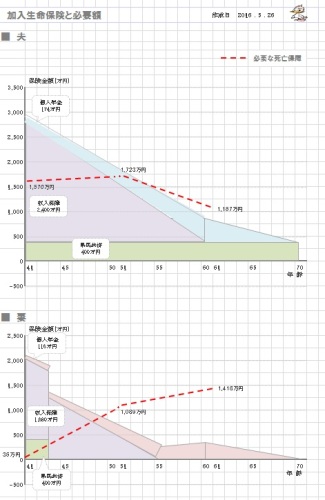

夫 保険で確保している死亡保障額

・オリックス生命 収入保障:2,400万円

・明治安田 個人年金 : 174万円

・県民共済 総合2型 : 400万円

計 2,974万円

妻 保険で確保している死亡保障額

・オリックス生命 収入保障:1,680万円

・明治安田 個人年金 : 116万円

・県民共済 総合2型 : 400万円

計 2,196万円

子1 保険で確保している死亡保障額

・県民共済 こども1型 : 200万円

子2 保険で確保している死亡保障額

・県民共済 こども1型 : 400万円

※「県民共済に家族で加入して

節約したつもりのおバカさん」

・・は、いい加減に卒業しよう。

毎月の8,000円は貯蓄した方が、

家計には確実にお得。

(当たり前)

死亡保障必要額 検証結果 :

現時点 10年後 20年後

夫 1,570万円 1,723万円 1,167万円

妻 36万円 1,089万円 1,418万円

「必要資金」から「手当可能資金」

を引いた結果の金額。

夫婦ともに人生全期間で

死亡保障必要額が発生しています。

周りでも洗脳されてる人しかいない

です(^^; ・・って、 だよな。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて15年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。