武田つとむファイナンシャルプランナー事務所 岩手 盛岡駅前

PR

日記/記事の投稿

カテゴリ

バックナンバー

カレンダー

ニューストピックス

< 新しい記事

新着記事一覧(全13093件)

過去の記事 >

発見したばかりのQ&A記事を取り上げて、コメントしています。 Q

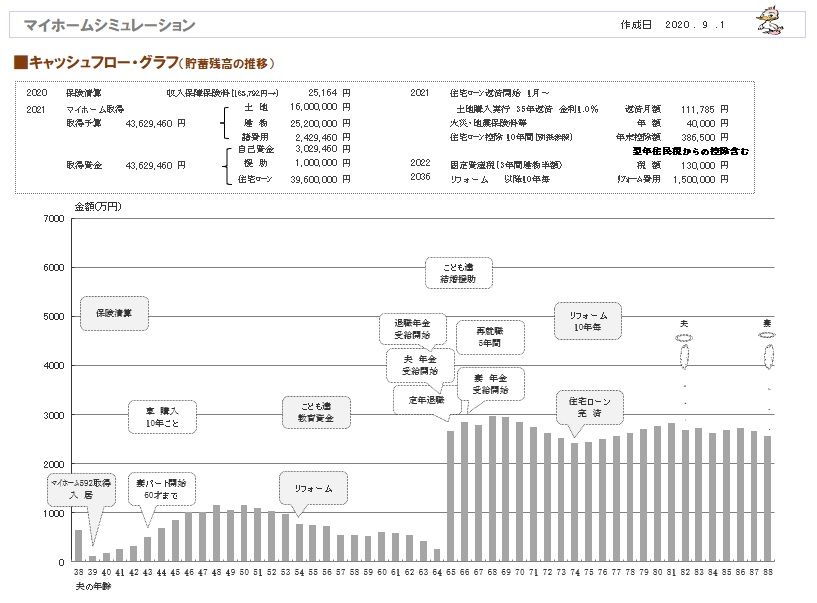

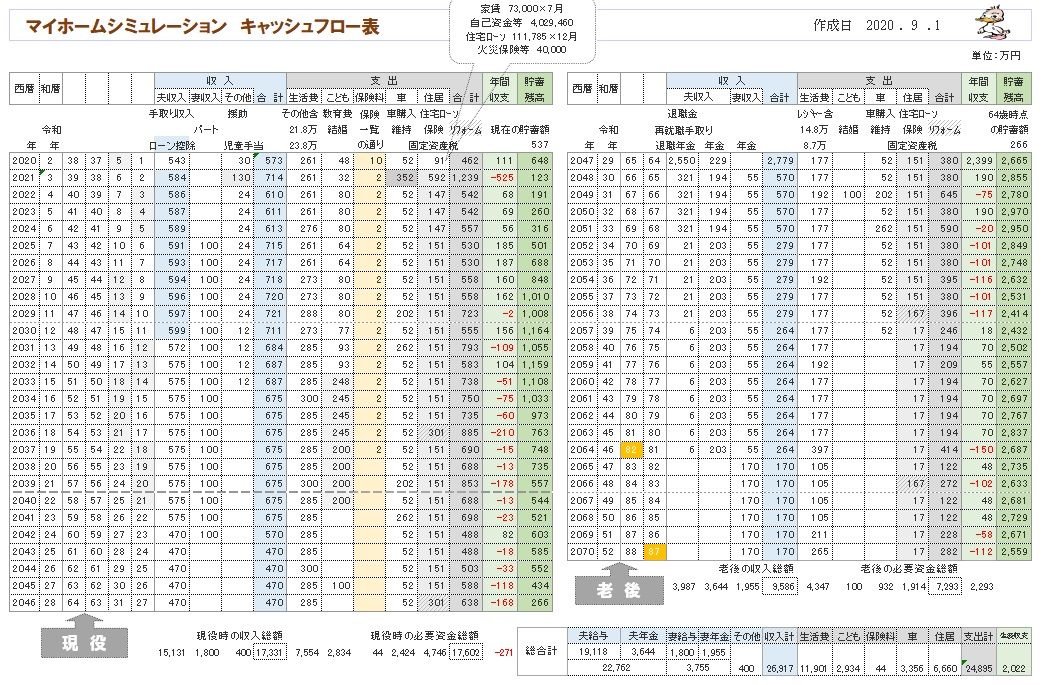

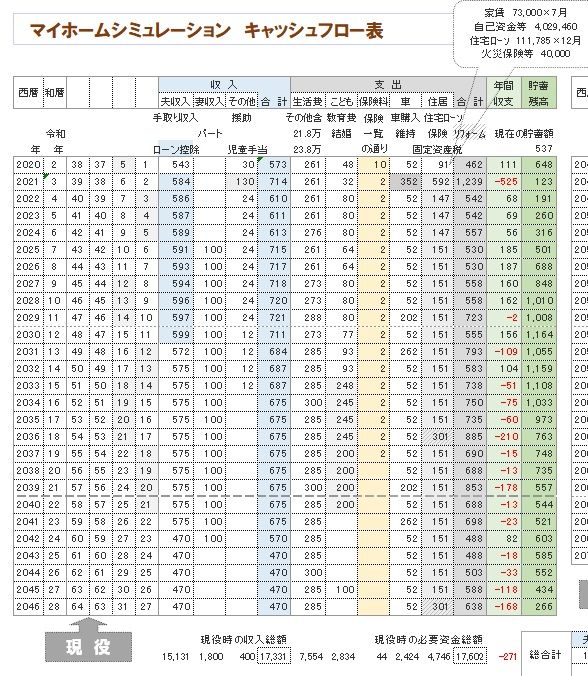

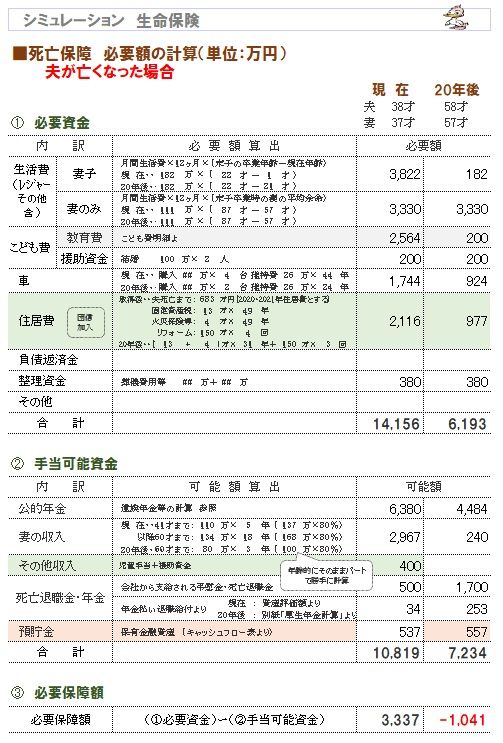

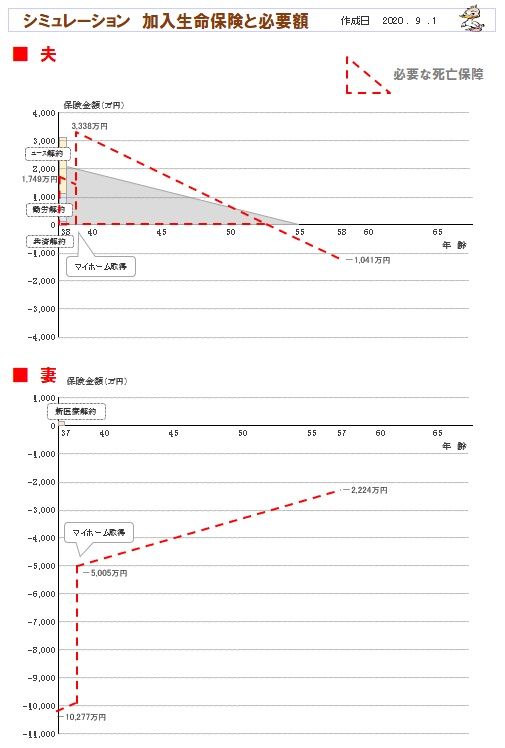

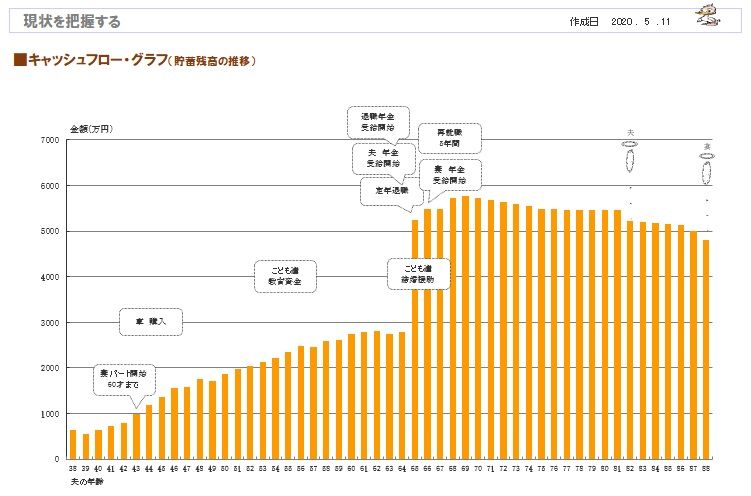

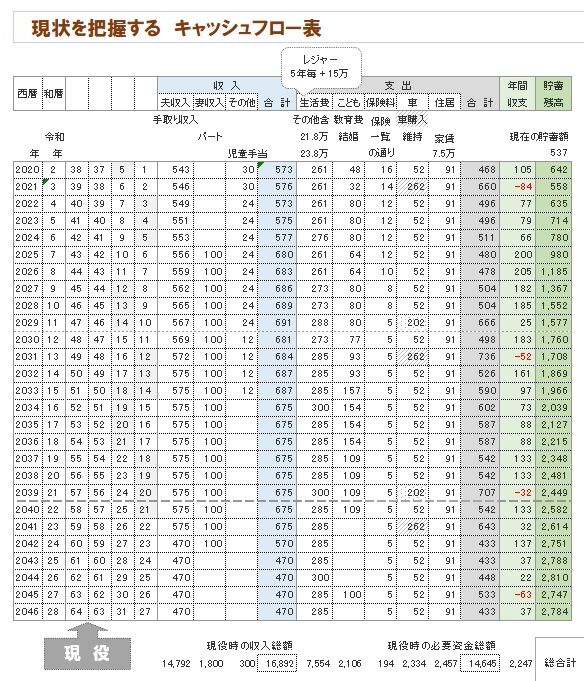

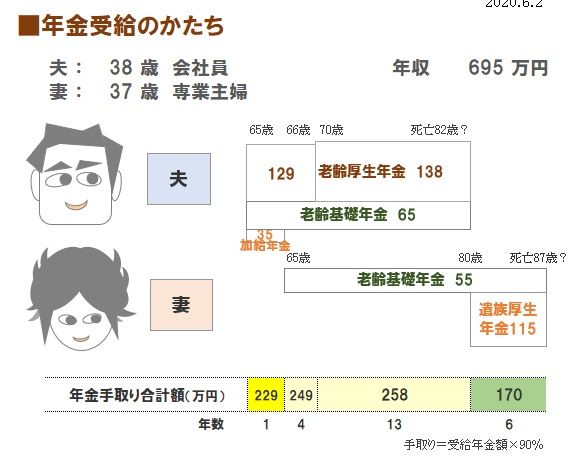

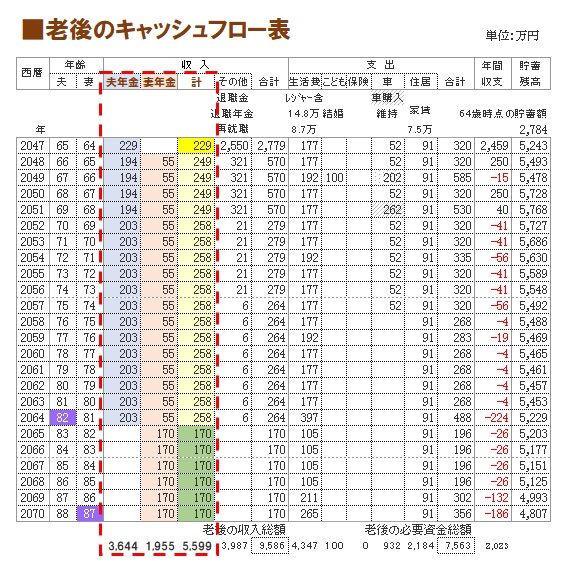

43歳で貯金が760万円しかありません。 これって普通?少ない?多い? 周りに相談しようにもなかなか皆さん貯金額を教えて くれません。 貯金760万円で、 住宅ローンが残り17年、2200万円くらい残っています。 老後が心配です。 ※現時点の貯蓄額だけで 人生を考えてはいけない。 20年働いて貯金が760万ってことは、あと22年退職まで 働いてもプラス1000万円貯まるのか... 老後資金が2000万円は必要と言われているのに... どう考えても2000万円までいかないかも。 ※「2000万円」という数字にこだわる必要はない。 収入・支出・貯蓄額は、人それぞれだ。 「〇歳時点で 〇千万円が必要だ」 と思っている(洗脳されている)人は、 敵の思うつぼだ。 自分の場合、今後の人生がどうなるか? きちんと生活設計しましょう。 自分のキャッシュフロー表を作りましょう。 参考までに・・ マイホーム取得後、 毎年の貯蓄額が 数百万円で推移する メール顧問会員のHさんの事例を紹介します。 マイホーム取得シミュレーション 2020.9.1 ※Hさん夫妻のマイホーム取得後の人生は、 以下のようになります。 キャッシュフローグラフ。 ( 1年ごとの貯蓄残高の推移 ) ※老後は問題ありませんが、現役中が ちょっと 危うい感じに見えます。 ※キャッシュフロー(CF)グラフの根拠は、この キャッシュフロー表です。(左が現役、右が老後) 読者の皆さんも、参考にして 作ってみましょう。 ※現役のCF表。(拡大) ※老後のCF表。(拡大) ※生命保険でダラダラお金をたれ流さないために、 きちんと 死亡保障必要額を計算しましょう。 マイホーム取得後は どうなるでしょう? まず、夫。 ※そして、妻。 ※その結果の、死亡保障必要額の推移です。 元々 夫が必要でしたが、その必要額が大きくなりました。 なぜか? マイホーム取得で、頭金にお金を投入したので、 貯蓄残高が減ってしまった・・からです。 ※妻は、引き続き 不要なままです。 ※ちなみに、Hさん夫妻が生涯 賃貸住まいだと、 以下のような人生になります。 現状診断。2020.5.11 ※Hさん夫妻の人生は、このようになります。 キャッシュフローグラフ。 ( 1年ごとの貯蓄残高の推移 ) ※キャッシュフロー(CF)グラフの根拠は、この キャッシュフロー表です。(左が現役、右が老後) 読者の皆さんも、参考にして 作ってみましょう。 ※現役のCF表。(拡大) ※老後のCF表。(拡大) ※年金は 夫婦で このように受け取ります。 ※年金受給額を キャッシュフロー表に落とし込みます。 ※夫の年金受給額を計算します。 ※妻の年金受給額を計算します。

A

こんなこと言っちゃなんだが、 知恵袋なんて偏った 方も多いので、世間一般ということならば 統計調査や 民間実施の調査で客観的に見られればいいのかなと。 https://ashitaba-mirai.jp/23102020/6523.html 金融広報中央委員会、厚労省、総務省のそれぞれの調査が 載ってます。 上記より高めの明治安田生命の調査 https://zuuonline.com/archives/218629 あと、定年までの貯蓄以外に退職金もあるからそれ合わせて 3000~5000万で老後ってのがおおいようなきがする (東京 及びその近郊除く) 東京だけ年収高めだけど物価も高いから。 年収だけ聞くと すごいと思うが豊かな生活かというと・・・・。 地方住いなら、東京以外の方の意見を聞くのがベターだと 思いますね。by関西人より

年間100万円貯金すれば、20年後に2000万円+αです。 手取り年収がいくらで、住宅ローン年間いくら払ってて、 生活費がいくら使ってるのか? まず、基本的なところを押さえて、年間で100万円貯める ための仕組みを作ってしまいましょう。 質問者さんのプランだと、60歳で住宅ローンは完済ですよね。 そこから定年まで5年間ありますから、 老後資金2000万円以上貯められると思いますよ。 それに住宅ローン減税適用されてるなら、 税金もまだ今年17万円所得税控除ですよ。 所得税から引ききれない分は住民税から引けるはずです。 ということは、今、 ここ数年は税金負担はめっちゃ軽くなってるということです。 マイナスメ面ばかり目について不安がらずに、プラス面に もっとスポットをあてて、上手く利用しましょう。 401Kやイデコ、ふるさと納税は利用していますか? これも税金減らす手段なんですよ。 ※おバカさんです。 同じお金なら・・ 税金を減らすことに使うより、 ローン利息を減らすことに使った方が、 はるかに、お得なんですよ。 それだけ、借金利息は大きいものです。 20年働いて貯金760万円って肩をおとしてるけど、 住宅取得時にそれなりに出費してるのでは? その他にも節目節目に出費してるのではありませんか? 家もない、貯金も10数万円って人、ごまんといるんですよ。 前、向きましょう! もし、 住宅ローンを借りて既に住宅ローン減税から外れてるなら、 借りている銀行と他に取引のある銀行の両行に、 住宅ローンの借換でいくらローン利率が今より下がるか、 見積りとってみてはどうてすか? 借換え手数料払っても、残債の総支払い額が下がるようなら、 借換え検討してみてもいいかもしれません。 銀行もコロナで住宅ローンが負担になってる人が多いのは 理解してますから、相談にいくチャンスだと思います。

皆さん貯金額を教えてくれないって、あなたは 積極的にあなたの貯金額を周りの方に教えているのかな・・・ 2000万円ってのは、国全体での平均値、目安なので、 2000万円あれば絶対に大丈夫ってわけではない、 それでは足りない場合もあるし、そこまで要らない場合もある あなたの場合どうなるかは、あなたが考えるしかない まずは現状を把握する必要があるのでは 年金をもらい始めるまで、いくら貯金ができるのか、 収入・生活費・お子さんの学費・住宅ローン・そのほか 必要な費用・退職金 などをもとに計算する 退職後については、ねんきん定期便を見て年金をどれぐらい もらえるかチェックして、それからそれ以降の生活費を想定してい、 毎月どれぐらい赤字になるかを計算する。 あとは、何歳まで生きるか考えれば、貯金で本当に足りるのか を確認することができる そこで、まあまあ足りそうと出れば当面そのままの生活でいい かもしれないが、 足りなくなるなら、もっと貯金できるような生活にする、とか、 将来お金をかけずに生活をできるように考える とかになるかと思います ※こううやって文章で言っていることを キャッシュフロー表にしてしまえばいいんですよ。 文章では すぐには 分からないことでも、 キャッシュフローグラフなら、 今後の人生がビジュアルで分かってしまいます。 自分のキャッシュフロー表を作りましょう。 ※仕事を終えたら、気持ちよく 汗を流そう! ( 帰宅後 おいしくビールを飲むために♪ ) ウエイトトレイニング、ジョグ、ストレッチ。 ※新型コロナ感染防止に マスクは必須! シャワー時以外は 着用しています。 『 新年の挨拶はメールで 』 ご協力、お願いします。

《 当FP事務所の 勤務シフト 》 武田FP 自宅:10時~15時 事務所:15時~18時 佐々木FP 事務所:10時~15時 「〇歳で貯蓄いくら」なんて発想は しなくていいべ。 ・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、 消費者側に立ち続けて20年目の ファイナンシャル・プランナー事務所。

《 顧問会員を希望する場合は 》 「顧問会員って何?」で内容を確認の上 ご連絡下さい。 電話:019‐629‐3115 メール:fpst@axel.ocn.ne.jp ( メール顧問会員は 指定した月日のみ 受付けます )

結婚予定の彼 貯金の全額をNISAにしてる? 2024/05/09

お金の使い道 無駄だったのはどんなモノ? 2024/05/07

NISA 値下がりしようが 20年は踏ん張れ? 2024/05/03

もっと見る

キーワードサーチ

フリーページ