投資のゴールは30年ごと仮定して

※おバカさんです。

すっかり 洗脳されています。

自分の頭で考える生活設計。

発見したばかりのQ&A記事を取り上げて、コメントしています。

Q

少しでも多くの、老後資金を作ろうと考えています。

今 住宅ローンが残り20年 2000万ぐらいあります。

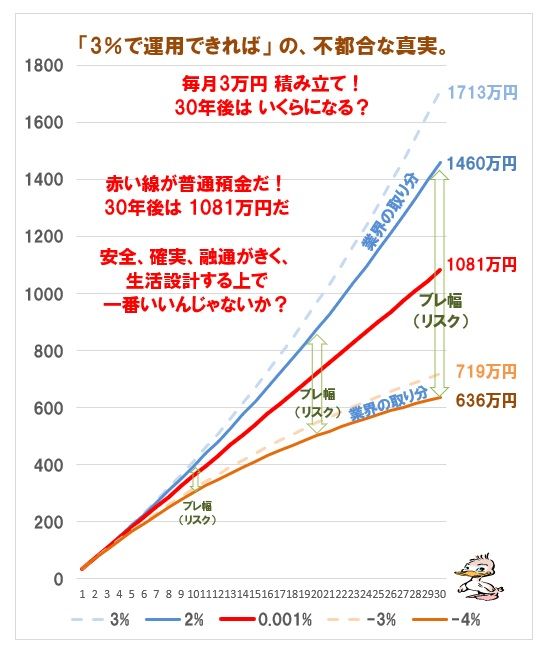

月々3万円を投資するとして。

※おバカさんです。

ギャンブルに出すお金があったら・・

繰り上げ返済に使った方が はるかにお得です。

今の日本で 金利や収益を求めてはいけないが、

唯一、収益が素晴らしい金融商品があります。

それが、「住宅ローンの繰上げ返済!」です。

最強の金融商品は「繰り上げ返済!」です。

※元本100万円で、リスク無しに 一瞬で

30万円や20万円の収益を 簡単に得られる

ような 金融商品は 存在しません。

今の日本で 金利や収益を確実に期待できる

金融商品なんて 存在しませんが、

唯一、大きな収益が確実に得られるのは

「繰上返済」だけです。

例えですが。 投資のゴールは30年後だと、仮定してください。

※おバカさんです。

洗脳されている。

そんなゴールは設定しなくていい。

10年後完済を目安に繰り上げ返済でをして

10年後から、20年間 住宅ローン分+3万円するのと。

このまま、20年払い続けながら、

30年間 毎月3万円投資に当てるとだと、

どちらがよいでしょうか?

※おバカさんです。 どっちもだめ。

金融業界の説明を真に受けてはいけない。

洗脳されたままではいけない。

地に足を付けて、しっかり生活設計しよう。

自分たちのキャッシュフロー表を作ろう。

( 過去記事に登場している資料を参考に )

A

後者がよいと言えます。

年金基金などが割と用いる、国内・国外・株式・債券

を同じぐらいの割合で購入する投資法だと、

長期的に平均年率4%ぐらいずつ増えます。

※4%を期待する運用をするのであれば、

マイナス4%という結果もあることを容認

しなければならない。

そのブレ幅が リスクです。

これよりも住宅ローン金利が高ければ

繰り上げ返済が得です。

※今時、金利4%の住宅ローンなんてあり得ない。

逆に住宅ローン金利が4%未満なら、

それが低くければ低いほど、

繰り上げなどせず投資する方が得です。

これで理由がわかると思います。

※そういうことではない。

この人は 住宅ローンの構造を分かっていない。

毎月の返済額が同じであっても、

その内訳(金利と元本)は、時期によって違う。

返済期間の初期から前半部分では・・

元本よりも金利を多く払う構造になっている。

だから、

住宅ローンは、早めに繰上返済するほど、

節約利息が大きくなります。

繰上返済で得られる収益は、

3%とか4%とかの低レベルではない。

次元が違う。

保険業界や 金融業界や 住宅業界等々に、

洗脳されたままではいけない。

※一人でも多くの人が「自分も生活設計してみよう!」

と、一歩踏み出すことを願いつつ、当事務所が

これまで作成してきた資料を掲載しています。

顧問会員Mさん(30代)の 年金を始めとする

生活設計資料を、掲載します。

読者の皆さんも、参考にして 自分たちのモノを

作成してみましょう。

※年金の受取額を老後のキャッシュフロー表に載せます。

※Mさん夫妻の一生のキャッシュフローグラフです。

( 一年ごとの貯蓄残高の推移 )

※グラフの根拠になる キャッシュフロー表です。

( 左が現役、右が老後 )

※現役の拡大。 赤ちゃんがいる 3人家族です。

※老後の拡大。

※年金額の算出計算です。夫。

※妻。

※仕事を終えたら、気持ちよく 汗を流そう!

( 帰宅後 おいしくビールを飲むために♪ )

ウエイトトレイニング、ジョグ、ストレッチ。

※新型コロナ感染防止に マスクは必須!

シャワー時以外は 着用しています。

『 新年の挨拶はメールで 』 ご協力、お願いします。

《 当FP事務所の 勤務シフト 》

武田FP 自宅:10時~15時 事務所:15時~18時

佐々木FP 事務所:10時~15時

30年後が投資のゴール?

すっかり洗脳されているべ。

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて20年目の

ファイナンシャル・プランナー事務所。

《 顧問会員を希望する場合は 》

「顧問会員って何?」で内容を確認の上 ご連絡下さい。

電話:019‐629‐3115 メール:fpst@axel.ocn.ne.jp

( メール顧問会員は 指定した月日のみ 受付けます )