自分以外の受取人がいない

場合は無理ですか?

※おバカさんです。

自分の頭で考える生活設計。

発見したばかりのQ&A記事を取り上げて、コメントしています。

Q

個人年金保険に入ろうと思っていたのですが、

※おバカさんです。

個人年金に入ろうと思ってはいけない。

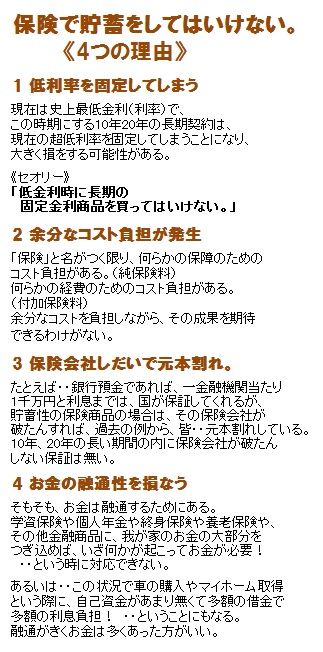

保険で貯蓄してはいけない。

独居で家族も親戚もおらず、

自分以外に受取人(死亡時)がいない場合は無理ですか。

※個人年金は 死亡時の受取りが目的ではない。

老後の年金の上乗せが目的だ。

本人のみが受取人の個人年金保険はないですか。

※個人年金は、基本 本院が受取人だ。

A

一般に本人のみが受取人であると思いますよ。

終身年金に入っておけば、あなたが亡くなれば

年金も払われなくなるので、それまでのことです。

A

基本的に個人年金は本人受取の契約じゃない?

死亡保険金の受け取りが年金方式ではないでしょ?

保険業界や 金融業界や 住宅業界等々に、

洗脳されたままではいけない。

※一人でも多くの人が「自分も生活設計してみよう!」

と、一歩踏み出すことを願いつつ、当事務所が

これまで作成してきた資料を掲載しています。

顧問会員Mさん(30代)の 年金を始めとする

生活設計資料を、掲載します。

読者の皆さんも、参考にして 自分たちのモノを

作成してみましょう。

※年金の受取額を老後のキャッシュフロー表に載せます。

※Mさん夫妻の一生のキャッシュフローグラフです。

( 一年ごとの貯蓄残高の推移 )

※グラフの根拠になる キャッシュフロー表です。

( 左が現役、右が老後 )

※現役の拡大。 赤ちゃんがいる 3人家族です。

※老後の拡大。

※年金額の算出計算です。夫。

※妻。

※生命保険の必要額の計算です。現時点の夫。

赤ちゃんがいても、死亡保障は不要です。

※子どもの教育費がかかる 20年後の夫。

教育費がかかる時期の子がいても、死亡保障は不要。

※同じく、現在の妻。 まるっきり 不要です。

※20年後の妻。

※計算根拠です。 夫。

※計算根拠です。 妻。

※加入生命保険と 必要額の推移(赤)です。

無駄にお金をたれ流しています。

※仕事を終えたら、気持ちよく 汗を流そう!

( 帰宅後 おいしくビールを飲むために♪ )

ウエイトトレイニング、ジョグ、ストレッチ。

※新型コロナ感染防止に マスクは必須!

シャワー時以外は 着用しています。

「食事と睡眠と適度な運動」

で、免疫力の高い身体を保ちましょう。

《 当FP事務所の 勤務シフト 》

武田FP 自宅:10時~15時 事務所:15時~18時

佐々木FP 事務所:10時~15時

個人年金は やめとくべ。

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて20年目の

ファイナンシャル・プランナー事務所。

《 顧問会員を希望する場合は 》

「顧問会員って何?」で内容を確認の上 ご連絡下さい。

電話:019‐629‐3115 メール:fpst@axel.ocn.ne.jp

メール顧問会員は 指定した月日のみ 受付けています。

( 次のメール会員 受付けは 2/8(月)です )