住宅ローンとは別の余裕資金です。

最近結婚した36歳男です。

※おバカさんです。

自分の頭で考える生活設計。

発見したばかりのQ&A記事を取り上げて、コメントしています。

Q

資産運用について質問です。

※おバカさんです。そんな質問をするな。

最近結婚した36歳男です。

住宅ローンや貯蓄とは別の余裕資金600万円を

安全に着実に増やしたく資産運用したいと

思っているのですが、方法がわかりません。

※おバカさんです。

住宅ローンを返済中なのであれば、

そんな訳の分からないことをしてはいけない。

ちなみに今まで全く株や投資などの経験はなく、

ど素人です。

※おバカさんです。

そんなこと知らなくていい。経験しなくていい。

600万円とは別で月々3万円積立NISAは始めました。

※おバカさんです。

住宅ローンを返済しながら そんなことを

してはいけない。

アドバイスよろしくお願いします。

※おバカさんです。

そんなアドバイスを求めてはいけない。

自分の頭で考えよう。

※金融業界と私たち消費者とは、利益相反の関係にあります。

一方が儲かれば、一方が損をする関係です。

業界が一生懸命に推奨する商品は、彼らが儲かり 潤う商品です。

私たち消費者にとって本当に素晴らしい金融商品は、

金融業界が儲かることのない、

間違っても彼らが推奨しない金融商品です。

何か? 普通預金!・・です。

※実は、今の日本でも、スペシャルな高利回り商品

があります。 しかも、リスク ゼロ!です。

その商品は「住宅ローンの繰上返済!」です。

今の日本では、これが最強の金融商品です。

住宅ローン返済をしながら、まとまったお金を

投資や資産運用にあてる・・ということは、

・増えるか減るか分からないし、

・お金の融通性がかなり悪化するし、

おバカな行為だということを、理解しましょう。

余裕のお金があるのであれば、とっとと

繰上返済した方が、大きな収益が得られます。

( 当たり前 )

※無理して 危ないことに挑戦しなくても、

普通に貯蓄をしながら きちんと生活設計すれば

いいことです。

自分のキャッシュフロー表を作ってみて、

どのような生涯になるか?

グラフで確認してみればいいことです。

下に、顧問会員の実例を掲載するので、

マネをして 自分のモノを作ってみましょう。

A

つみたてNISAを始めたのであれば、

新しい事や変わったことは始めず、

その額を満額にしたり、

奥さんの口座も開いてそちらにも積み立てしたり、

iDeCoで同様の積立をしたり、

同様のものを特定口座で積み立てたりなど、

単純に今と同じ投資の範囲を広げればいいと思います。

後は、投資に偏りすぎていないか時々(年1ぐらい)、

貯蓄と投資資産の割合を確認して、

リバランスや積立額の調整をしたらよいと思います。

A

まず余裕資金の10%以内で、

自分が好きで良く利用するサービスや商品を提供

する企業の株式を一単元買ってみることです。

株主になると配当金を受け取る以外に実際に経験して

みないと見えて来ない世界があります。

ご自身がどの程度のリスクに耐えられるのか…

などに気がつかないと長期的な戦略が

立たないと思います。

A

安全というのが元本割れ無しを指すなら

銀行預金か個人向け日本国債でしょう。

若しくは債券系ファンドなら変動幅は少ないので

ローリスクですが勿論ローリターンです。

お勧めとしてはまずはご自身の許容に合った

ポートフォリオを作成する事から始めると良いと

思います。

ご存知無いようならそこから勉強すると良いと思います。

まずは試行錯誤して経験値アップに努めて下さい。

※若ければ 時間を味方に有利に投資ができる

・・とかいうのは、

業界のセールストークに過ぎない。

年数が長いほど、リスク(投資資金のブレ幅)が

どんどん大きくなっていきます。

そもそも、老後資金作りに投資・資産運用が有効、

などということはありません。

業界が 勝手に セールストークしているだけです。

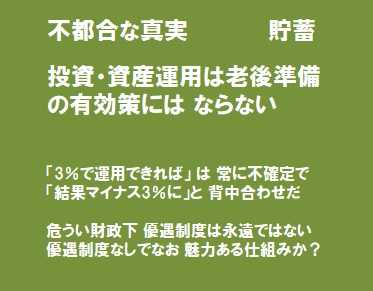

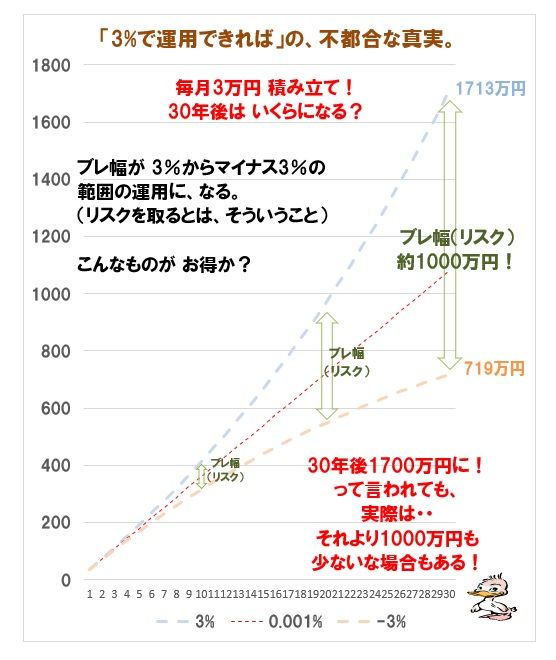

※「3%で運用できれば♪」の夢のような話には、

「マイナス3%運用になってしまったら」という辛いお話が、

背中合わせのように くっついています。

そのブレ幅の事をリスクといいます。

※金融業界が長期投資推奨の際に説明するような・・

「投資期間が長くなるほど リスクが低減される」などと

いうことは まったく無く、長期間になるほど、ブレ幅は

増大していきます。 ( リスクは増大していきます )

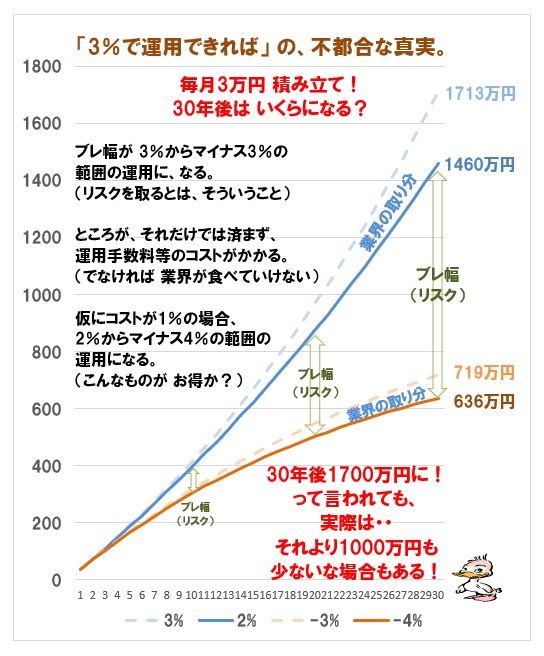

※仮に「3%運用に成功」したとしても、その分がまるまる

収益としてもらえることにはなりません。

プラス運用になろうが、マイナス運用になろうが、

金融業界の高額な手数料が、せっかくの収益を下押しします。

※30年間、さんざん お金に振り回されるより いい方法は?

※仕事を終えたら、気持ちよく 汗を流そう!

( 帰宅後 おいしくビールを飲むために♪ )

ウエイトトレイニング、ジョグ、ストレッチ。

※新型コロナ感染防止に マスクは必須!

シャワー時以外は 着用しています。

「食事と睡眠と適度な運動」

で、免疫力の高い身体を保ちましょう。

《 当FP事務所の 勤務シフト 》

武田FP 自宅:10時~15時 事務所:15時~18時

佐々木FP 事務所:10時~15時

繰上返済に勝る金融商品は無い!

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて20年目の

ファイナンシャル・プランナー事務所。

《 顧問会員を希望する場合は 》

「顧問会員って何?」で内容を確認の上 ご連絡下さい。

電話:019‐629‐3115 メール:fpst@axel.ocn.ne.jp

( 次の新規メール顧問会員は 3/8に受付けます )おばか