資産運用の話を持ちかけられます。

やってない男は つまらない?

※おバカさんです。

自分の頭で考える生活設計。

発見したばかりのQ&A記事を取り上げて、コメントしています。

Q

銀行に行くと資産運用の話を持ちかけられます。

※銀行も必死です。

利ざやが稼げる融資がなかなか増えないので、

手数料稼ぎで 新たな収入を得ようとしています。

定期預金や保険会社の個人年金には加入しています。

※おバカさんです。

なにげなく・・洗脳されています。

保険で貯蓄をしてはいけない。

社会人なのに投資や資産運用をいっさいしていない男

はつまらないのでしょうか。

※おバカさんです。

「社会人は 投資や資産運用をする」

という常識は、そもそも 存在しない。

業界に洗脳されていてはいけない。

業界に振り回されていないで、

地に足をつけて、しっかり生活設計しよう。

キャッシュフロー表を作ろう。

自分の頭で考えよう。

A

銀行は定期預金をしてもらっていても、低金利のため

利ザヤを稼げないため、もっと儲かる金融商品である

「投資信託」の販売に力を入れており、

積極的に預金者に勧めてきます。

※資本主義社会で株式会社が行う当然の営業行為

なんですが、すなおに応じて損してしまう

おバカさんも 時々 います。

資産運用という名目で、

定期預金を下ろして、投資信託を購入すると

銀行には販売手数料が3.3%も入ることになり、

預金者の負担になります。

※構造は 博打を行なう賭場と同じ。

胴元が お客さんを集めて博打を行ない、

それぞれのお客さんが儲けようが損しようが、

胴元は しっかり がっぽり 儲けてしまう。

確実な収入源になります。

お客さんさえ どんどん来てもらえれば。

銀行にとっては、

この手数料収益を稼ぐのが資産運用を勧める目的です。

※当たり前。

社会人で、将来のために

定期預金や保険会社の個人年金に加入していれば、

立派な社会人で一人前であると思います。

※おバカさんです。

それが当たり前と思っているのなら・・。

「立派な社会人で一人前」ではなく、

「しっかり洗脳された おバカさん」です。

保険で貯蓄してはいけない。

保険会社の個人年金は立派な資産運用商品のひとつ

でもあります。

※おバカさんです。何にも分かっていない。

・保険で貯蓄してはいけない。

4つの理由がある。⇒キーワード検索!

・資産運用という発想をしてはいけない。

今の日本で 金利や収益を求めてはいけない。

資産運用で損失が出ても、

現在の生活や将来に影響が及ばないだけの余裕資金

で資産運用を行っても問題はありませんが、

※博打は、お小遣いの範囲で楽しもう。

そもそも 博打をするのであれば、

投資信託なんて 動きが まだるっこしくて

ぜんぜんつまらないぞ。

やるなら、個別株がはるかに スリリング!

射幸心をあおられて、たっぷり興奮できるぞ。

大切な定期預金を解約してまですることではない

と思います。

※当たり前。

銀行から勧められたら、

「もう少し余裕が出てから考えます」と返事して

おけばいいと思います。

※そんな 中途半端なことを言って、

相手に希望を持たせてはいけない。

二度と勧められることがないように、

きちんと断ってあげるのが 親切というものだ。

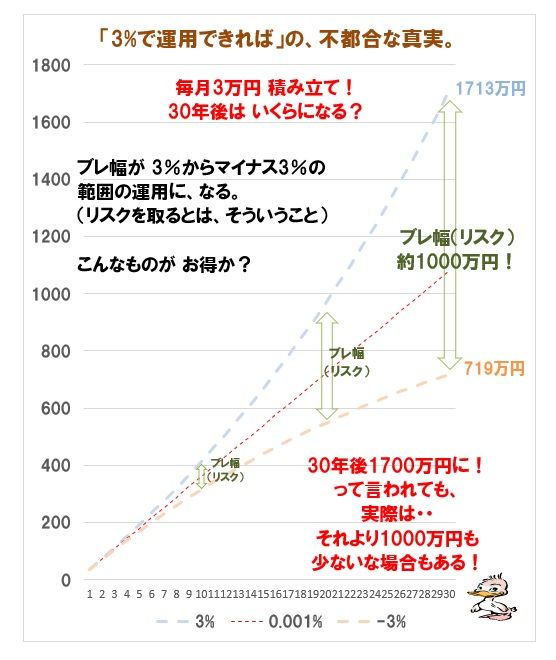

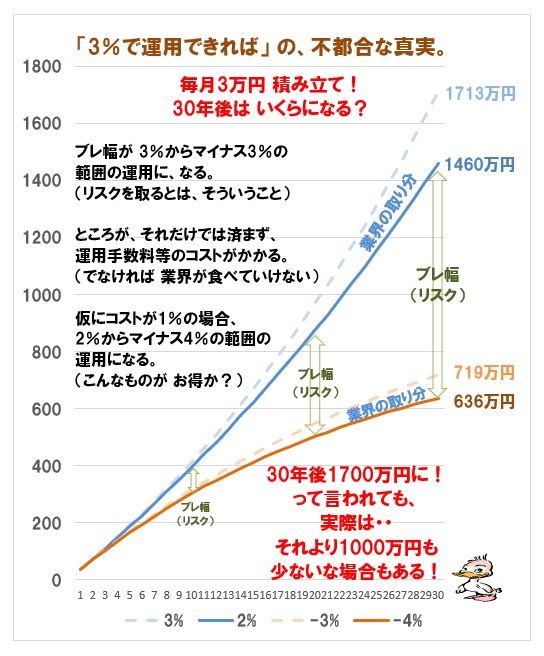

※「3%で運用できれば♪」の夢のような話には、

「マイナス3%運用になってしまったら」という辛いお話が、

背中合わせのように くっついています。

そのブレ幅の事をリスクといいます。

※金融業界が長期投資推奨の際に説明するような・・

「投資期間が長くなるほど リスクが低減される」などと

いうことは まったく無く、長期間になるほど、ブレ幅は

増大していきます。 ( リスクは増大していきます )

※仮に「3%運用に成功」したとしても、その分がまるまる

収益としてもらえることにはなりません。

プラス運用になろうが、マイナス運用になろうが、

金融業界の高額な手数料が、せっかくの収益を下押しします。

※30年間、さんざん お金に振り回されるより いい方法は?

※金融業界と私たち消費者とは、利益相反の関係にあります。

一方が儲かれば、一方が損をする関係です。

業界が一生懸命に推奨する商品は、彼らが儲かり 潤う商品です。

私たち消費者にとって本当に素晴らしい金融商品は、

金融業界が儲かることのない、

間違っても彼らが推奨しない金融商品です。

何か? 普通預金!・・です。

※実は、今の日本でも、スペシャルな高利回り商品

があります。 しかも、リスク ゼロ!です。

その商品は「住宅ローンの繰上返済!」です。

今の日本では、これが最強の金融商品です。

住宅ローン返済をしながら、まとまったお金を

投資や資産運用にあてる・・ということは、

・増えるか減るか分からないし、

・お金の融通性がかなり悪化するし、

おバカな行為だということを、理解しましょう。

余裕のお金があるのであれば、とっとと

繰上返済した方が、大きな収益が得られます。

( 当たり前 )

※無理して 危ないことに挑戦しなくても、

普通に貯蓄をしながら きちんと生活設計すれば

いいことです。

自分のキャッシュフロー表を作ってみて、

どのような生涯になるか?

グラフで確認してみればいいことです。

下に、顧問会員の実例を掲載するので、

マネをして 自分のモノを作ってみましょう。

※仕事を終えたら、気持ちよく 汗を流そう!

( 帰宅後 おいしくビールを飲むために♪ )

ウエイトトレイニング、ジョグ、ストレッチ。

※新型コロナ感染防止に マスクは必須!

シャワー時以外は 着用しています。

「食事と睡眠と適度な運動」

で、免疫力の高い身体を保ちましょう。

《 当FP事務所の 勤務シフト 》

武田FP 自宅:10時~15時 事務所:15時~18時

佐々木FP 事務所:10時~15時

金利や収益を追いかけるな!・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて20年目の

ファイナンシャル・プランナー事務所。

《 顧問会員を希望する場合は 》

「顧問会員って何?」で内容を確認の上 ご連絡下さい。

電話:019‐629‐3115 メール:fpst@axel.ocn.ne.jp

( メール顧問会員は 月日を指定して 受付けます )