節約してコツコツ貯金が一番

でしょうか?

※おバカさんです。

節約を優先してはいけない。

自分の頭で考える生活設計。

発見したばかりのQ&A記事を取り上げて、コメントしています。

Q

今の時代、銀行貯金では資産が増えないと言われますが

総資産、貯蓄額を増やしていく上ではやはり

銀行貯金が一番でしょうか。

※当たり前。

あくまでも「儲け」たい話ではなくお金を「貯める」

ためです

※はい、マネーゲームではなく、

「お金を貯める」作業は、非常に大切です。

投資や積み立て〇〇みたいなのでは多少なりとも

ローリスクがあると思いますのですが、、

※遠慮しなくていい。ハイリスクもある。

お金を貯めるためには節約してコツコツ貯金が一番

でしょうか

※「節約」を最優先してはいけない。

きちんと生活設計して、お金は有効に使いたい。

キャッシュフロー表を作れば、

根拠を持って お金を使うことができる。

お金は使うためにある。

お金を有効に使うために 生活設計しよう。

A

貯蓄ってリスクがちゃんとありますよ。

ほとんどの人が知りませんけどね。。。。

それは物価上昇インフレです。

※金融業界人の営業トークが始まります。

「投資」を勧める際にする 決まり切った

聞きあきた 営業トークです。

例えばあなたが100万円の貯金があったとする。

1年間のインフレが2%だった場合、

今まで100万円で買えたものが

今度は102万円払わないと買えなくなるわけです。

※「貯蓄」は「定期預金」を前提に話しています。

固定金利の「定期預金」を。

ところが、「普通預金」だと、

この営業トークは当てはまりません。

「普通預金」は 変動金利の金融商品なんです。

インフレで 市場金利が上昇すれば、

「普通預金」の金利も いっしょに上昇します。

さらには、元本保証です。

さらには、いつでも出し入れ自由、

お金の特徴として重要な 「融通性」が

最も優れているんです。

一方、

銀行のお金を預けても利息は100円くらいしか付きません。

※今の日本では 利息ゼロが当たり前、

100円も利息がつけば ありがたいことです。

というわけで、

見方を変えると、銀行に100万円を預けると、

1年経つと2%のインフで実質には98万円になるのと

同じです。

※はい、「定期預金」ならというお話です。

だから、「普通預金」が一番いいんです。

日本のインフレは2019年は0.89%、

去年はコロナがあったのでデフレでした。

が、今年はインフレになるでしょう。

※はい、だからといって、投資や資産運用に

走って 利息の数百倍の手数料を払うのは、

インフレで失うお金より はるかに大きく、

敵の思うつぼ、おバカさんです。

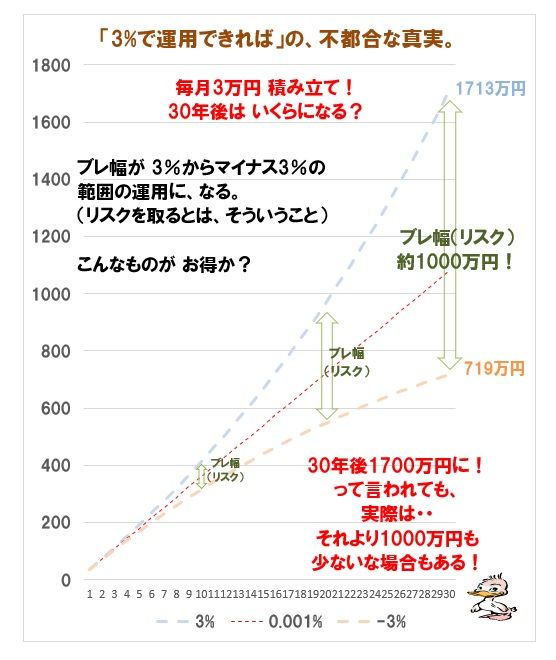

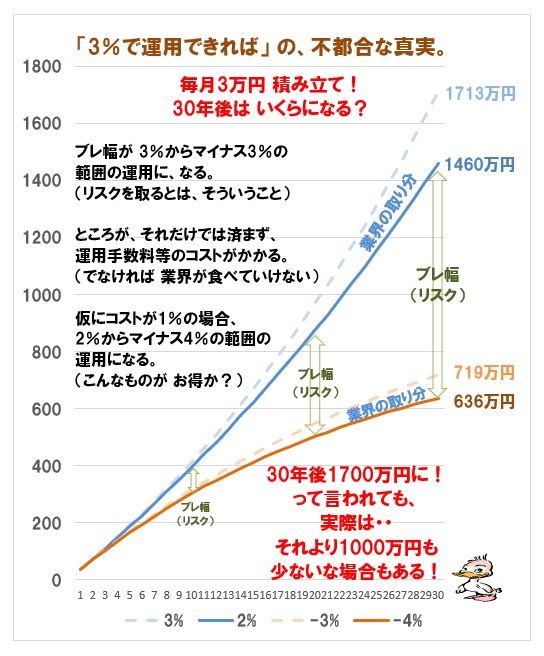

※「3%で運用できれば♪」の夢のような話には、

「マイナス3%運用になってしまったら」という辛いお話が、

背中合わせのように くっついています。

そのブレ幅の事をリスクといいます。

※金融業界が長期投資推奨の際に説明するような・・

「投資期間が長くなるほど リスクが低減される」などと

いうことは まったく無く、長期間になるほど、ブレ幅は

増大していきます。 ( リスクは増大していきます )

※仮に「3%運用に成功」したとしても、その分がまるまる

収益としてもらえることにはなりません。

プラス運用になろうが、マイナス運用になろうが、

金融業界の高額な手数料が、せっかくの収益を下押しします。

※30年間、さんざん お金に振り回されるより いい方法は?

※仕事を終えたら、気持ちよく 汗を流そう!

( 帰宅後 おいしくビールを飲むために♪ )

ウエイトトレイニング、ジョグ、ストレッチ。

※新型コロナ感染防止に マスクは必須!

シャワー時以外は 着用しています。

「食事と睡眠と適度な運動」

で、免疫力の高い身体を保ちましょう。

《 当FP事務所の 勤務シフト 》

武田FP 自宅:10時~15時 事務所:15時~18時

佐々木FP 事務所:10時~15時

定期預金ではなくな。 ・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて20年目の

ファイナンシャル・プランナー事務所。

《 顧問会員を希望する場合は 》

「顧問会員って何?」で内容を確認の上 ご連絡下さい。

電話:019‐629‐3115 メール:fpst@axel.ocn.ne.jp

( メール顧問会員は 月日を指定して 受付けます )