積み立て投資というものに

興味を持ちました。

※おバカさんです。

自分の頭で考える生活設計。

発見したばかりのQ&A記事を取り上げて、コメントしています。

Q

積み立て投資というものに興味を持ちました。

※おバカさんです。

まったくの初心者で、積み立て投資とは??

という感じですが、

そんな人でも出来るものでしょうか??

※おバカさんです。

現在30代、既婚ですが老後がとても心配なため、

今からできることをしたいです。

よろしくお願いします。

※おバカさんです。

金融業界の思惑通りの すなおな おバカさん。

洗脳されていないで、自分の頭で考えよう。

老後準備の有利な方法なんて 存在しない。

投資は「永遠の経済成長」の上に成り立っているが、

そんなものは すでに無く、

有限な地球環境を食いつぶしている状態だ。

投資に走って行き着いた先が、地球の温暖化だ。

世界中に次々に発生している 自然災害だ。

「自分さえよければいい」という行動の結果だ。

「今が 良ければいい」という行動の結果だ。

金融業界が政府を動かして作った優遇制度で

( 業界と政府は 同じ穴のムジナ )

「やった方がお得♪」とか、

「やらなきゃ損」と思うのは おバカな発想。

いつまでもあると思うな 経済成長。

いつまでもあると思うな 優遇制度。

元々必要だった日本の財政改善、

昨今のコロナ禍で さらにさらに財政悪化が

進んでいます。

当然に、改善圧力が強まります。

「いつまでも博打する人を優遇してていいの?」

ということになります。

いつまでもあると思うな 優遇制度。

投資とかの 博打をするのではなく、

地に足をつけて しっかり生活設計しましょう。

我が家のキャッシュフロー表を作りましょう。

将来の姿が見えて 安心できます。

業界人の話に振り回されていてはいけない。

自分の頭で考えよう。

A

結構ですね~

積立投資に目覚められたのなら、善は急げです。

※金融業界人 登場!・・です。

あなたは、洗脳されないように 読めるか?

まず、ネット証券(楽天証券かSBI証券が多い)に

口座を開いてください。

既存の対人窓口があるような大手証券会社はダメです。

ゴミ投信を買わされます。

※どこだって、同じことだ。洗脳されるな。

積立ニーサに利用して、年40万円が限度ですが、

それを利用して、月33333円を積立するのが一般的です。

1つの銘柄に一括投資するのではなく、3~5銘柄

くらいに分けて33333円の積立を始める事です。

銘柄選定は、ネットに沢山記事が載っているので、

慎重に時間を掛けて選んでください。

自分が重視するモノ、例えば、安全性とかリターンの

良さとか、配当金、分配金の多さとか、

その重視するモノによって銘柄は違ってきますが、

日本の9割以上の投資信託はゴミ投信です。

生保や銀行や証券会社に相談すると、

ゴミ投信ばかり買わされます。 手数料がいいからです。

ですから、対人営業している所はダメなんです。

自分にとって最良の投信というのは、せいぜい10か

20くらいのモンで、そんなに多くはありません。

自分で、ネットで納得いくまで調べてください。

もし、そんな時間がないなら、一番売れていると確信

できる投信3~5銘柄に分散して投資してもいいです。

Q

とても詳しくありがとうございます。

※すなおに洗脳される おバカさんです。

ちなみに口座を旦那との共用にしたいのですが、

旦那名義の方がいいのでしょうか??

特に関係ないですか??

※おバカさんです。

A

積み立て投資とは

一定の金額を一定のタイミング(毎月、毎週、毎日)

で投資することです。

投資でよく言われている下がった時に買って

上がったら売るのとは違います。

人間は感情があるので下がったら怖くて売って

損を出したり、

少しの含み益で満足して売ってしまったり

するので資産が増えません。

自動で積立設定することで機械的に買い付けることで

景気が良くても悪くても

ほったらかしで積立されていきます。

いわゆるドルコスト平均法という手法です。

この手法で金融商品を購入し続けた場合、

価格が低いときの購入量は多くなり、

価格が高いときの購入量は少なくなります。

https://media.rakuten-sec.net/articles/-/30087

また複利効果で長期積立で

資産は雪だるま式に増えていく可能性があります。

https://mponline.sbi-moneyplaza.co.jp/investment/20200903fukuri.html

Q

コメントありがとうございます。

※おバカさんです。

老後のためにもやる意味はありそうですね。

※すなおに洗脳される おバカさんです。

個人型確定拠出年金イデコも気になってますが、

急にどちらも始めるよりは、

どちらかを先に始めた方がいいでしょうか。

※おバカさんです。

A

生活のスタイルによって変わるのでどちらとは

一概に言えません。

iDeCoは、

60歳まで引き出せない個人の老後用年金になります。

仮に60歳で定年を迎えて公的年金が出るまでの

食いつなぎ向けです。

(もしくは年金が崩壊して出ないときの対策資金)

資産が60歳まで拘束(解約不可)されるので

無駄遣いしたくなくて

投資したことを半ば忘れることが出来る

老後が心配な方ならお勧めできます。

つみたてNISAは20年積立ます。

いつでも解約は可能ですが、

途中で引き出さないの投資効果を生みます。

迷われるならこちらの方が良いと思います。

Q

ご丁寧にありがとうございます。

※すなおに洗脳される おバカさんです。

そうですね、

私も積み立てNISAの方がいいかなと思いました。

※おバカさんです。

これまで銀行での預金しかしたことがなく、

分からない事だらけなので、

週末に少し勉強しようと思います。

大変に助かりました。

※おバカさんです。

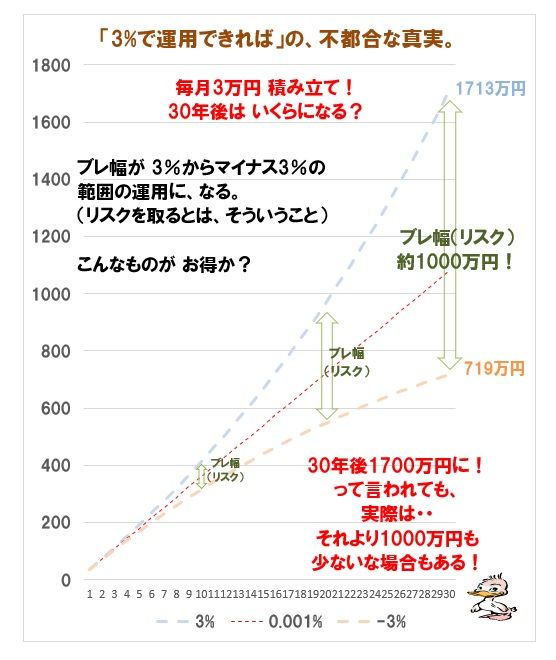

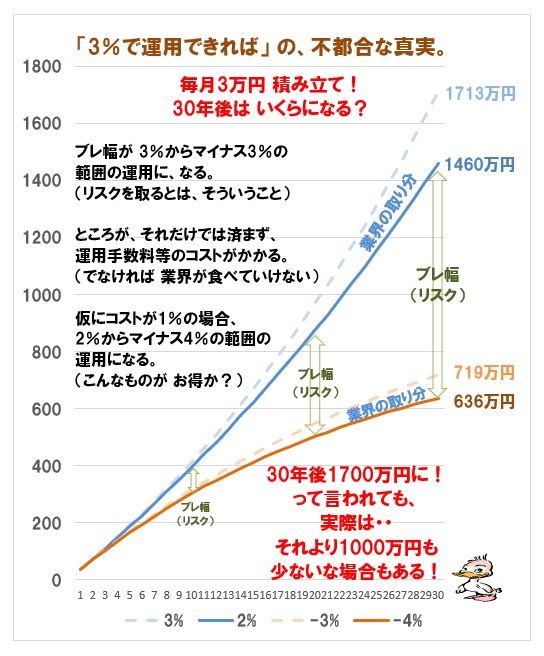

※「3%で運用できれば♪」の夢のような話には、

「マイナス3%運用になってしまったら」という辛いお話が、

背中合わせのように くっついています。

そのブレ幅の事をリスクといいます。

※金融業界が長期投資推奨の際に説明するような・・

「投資期間が長くなるほど リスクが低減される」などと

いうことは まったく無く、長期間になるほど、ブレ幅は

増大していきます。 ( リスクは増大していきます )

※仮に「3%運用に成功」したとしても、その分がまるまる

収益としてもらえることにはなりません。

プラス運用になろうが、マイナス運用になろうが、

金融業界の高額な手数料が、せっかくの収益を下押しします。

※30年間、さんざん お金に振り回されるより いい方法は?

※仕事を終えたら、気持ちよく 汗を流そう!

( 帰宅後 おいしくビールを飲むために♪ )

ウエイトトレイニング、ジョグ、ストレッチ。

※新型コロナ感染防止に マスクは必須!

シャワー時以外は 着用しています。

「食事と睡眠と適度な運動」

で、免疫力の高い身体を保ちましょう。

《 当FP事務所の 勤務シフト 》

武田FP 自宅:10時~15時 事務所:15時~18時

佐々木FP 事務所:10時~15時

みんな、洗脳されてしまってるべ。

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて20年目の

ファイナンシャル・プランナー事務所。

《 顧問会員を希望する場合は 》

「顧問会員って何?」で内容を確認の上 ご連絡下さい。

電話:019‐629‐3115 メール:fpst@axel.ocn.ne.jp

( 次の新規メール顧問会員は 4/12に 受付けます )