個人年金60万円 大きいでしょうか?

※大きいですよ。 でも・・。

自分の頭で考える生活設計。

発見したばかりのQ&A記事を取り上げて、コメントしています。

Q

年間60万円、月額5万円の個人年金が

公的年金外に終身入って来ることは、

大きいと言えるのでしょうか?

厚生年金支給額は、平均的な額ですが?

※はい、大きいと言えます。

妻にも同額の個人年金保険(終身年金です。)を、

夫である私が、契約し

妻が60歳から受給出来るようにしてあります。

夫婦年金で100万円とも考えたのですが、

半額ずつ入ったほうが良いと勧められ、

じゃあ60万ずつ加入しました。

仮に、私の死後も年間60万円の個人年金が、

遺族厚生年金とは別に妻が受給出来ます。

※当然です。

世の中で一番身近に居てくれて、

一番信用出来ない存在なのかとも感じますが、

今のところ離婚話は出ておりません。

※ あは。

年配の夫婦のようなので、まだまだ利率の

良かったころの個人年金のようです。

このころに契約した個人年金なら まだ、

利率が高いので 救いがありますが、

これからの人が 個人年金の契約を検討

するのは、お勧めできません。(当たり前)

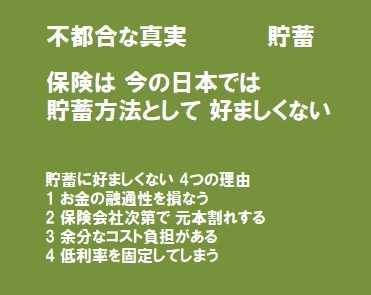

低利率の今、保険で貯蓄してはいけない。

※キャッシュフローが潤沢でない人なら

なおさら、保険で貯蓄してはいけない。

なにかのきっかけで 急にお金が必要に

なった場合に、貯蓄が無くて対応できない

などということが、

そのような人の場合に予想される。

なので、保険で貯蓄を始めて

「我が家の お金の融通性を損ねてしまう」

などということを、してはいけない。

A

私も64歳ですが55歳から終身で

月10万円の個人年金をもらっています。

妻も月3万円の個人の終身年金を

60歳ですが55歳からもらっています。

若い頃公的年金(20万程度)だけでは、

余裕のある生活に不安を感じ二人分掛けていました。

保険もあり結構な額でしたが、

今となればよかったと思います。

A

ご本人が大きいと思うならそれでよいのでは

ないでしょうか?

意味があると思ったから購入したんですよね?

ちなみにおいくらでした?

Q

購入したと申しますより、保険の勧誘がお仕事の一部で

ノルマ達成の為に自爆したということですね。

※なるほど、保険屋さんだったんですね。

たいていのお客様は、

解約された方又は解約させられた方ご多いかと思います。

※消費者にとっては「お宝保険」でしたが、

保険会社にとっては 経営を圧迫する

「悪魔商品」です。

もっともらしい説明をして(だまして)、

解約させたり、「転換」なんて言って

新たな保険に加入させたりしていました。

お仕事のノルマで嫌嫌加入したものですから、

1年経てば解約した同僚もいます。

※保険屋さんに誘われて ちょっと勤めた人たちは

みんな、そういうことですよね。

私は、ローンもありませんでしたので

貯金の一部と思って払い続けた次第です。

※はい、昔だったら それでよかったですが、

今の低利率の時期では、個人年金だけでなく

保険で貯蓄してはいけない。

あの頃では、私の薄給でも払えた金額でした。

※はい、昔はみんな同じでした。

今日より明日は良くなっていった。

何をやっても 資産は増えていった。

金利・利率の高い時期は皆、そういうことです。

が、今は まったく違います。

保険で貯蓄してはいけない。

今入るとすると1500万円×2人分≒3000万円超

くらいでしょうか、

おそらく給付金額を上回る掛け金となるかと思います。

※はい、今 保険で貯蓄を始める契約を

してはいけない。

終身の個人年金なんて取扱わない生保さんも有ります。

※保険屋さんは儲かることがないし、

長期間のリスクは背負いう意味もない。

せいぜい10年の定期年金が売れ筋でしょう。

年金の支払期間が10年ないと、保険料控除出来ませんし、

※「控除」という名の「優遇税制」が

いつまでもあると思ってはいけない。

生命保険でお金をたれ流すことを推奨したり、

貯蓄性保険でお金の融通性を損ねることを推奨したり、

どう考えても おかしいことに、

国家の税金が使われています。

元々 財政がひっ迫している日本で、

今回のコロナ禍で とんでもない財政出動が

成されています。

いつまでも あると思うな「優遇税制」。

「優遇税制」抜きで考えてもなお、

その商品やその仕組みが 本当にお得だろうか?

しっかり、自分の頭で考えよう。

※仕事を終えたら、気持ちよく 汗を流そう!

( 帰宅後 おいしくビールを飲むために♪ )

ウエイトトレイニング、ジョグ、ストレッチ。

※新型コロナ感染防止に マスクは必須!

シャワー時以外は 着用しています。

「食事と睡眠と適度な運動」

で、免疫力の高い身体を保ちましょう。

《 当FP事務所の 勤務シフト 》

武田FP 自宅:10時~15時 事務所:15時~18時

佐々木FP 事務所:10時~15時

これから個人年金?

もちろん、やらない方がいいべ。

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて20年目の

ファイナンシャル・プランナー事務所。

《 顧問会員を希望する場合は 》

「顧問会員って何?」で内容を確認の上 ご連絡下さい。

電話:019‐629‐3115 メール:fpst@axel.ocn.ne.jp

( 次の新規メール顧問会員は 4/12に 受付けます )