どっちが良いのでしょうか?

※おバカさんです。

自分の頭で考える生活設計。

発見したばかりのQ&A記事を取り上げて、コメントしています。

Q

学資保険の代わりに

ドル建て終身保険か積み立てニーサにするか

で迷っています。

※おバカさんです。

思考停止したまんまの おバカさんです。

業界の言いなりになっていてはいけない。

どちらの方が良いのでしょうか

※おバカさんです。

学資保険も含めて、どれを選んでもいけない。

我が家のお金の融通性を損ねてしまうだけ。

「どれが有利でしょうか?」

なんて 発想をしている内は、敵の思うつぼ。

現在の日本で生活している限り、

有利な貯蓄方法なんてものは 存在しない。

金融業界の営業トークを真に受けて、

お金に振り回される人生を過ごしてはいけない。

地に足を付けて、しっかり生活設計しよう。

A

より増やしたいなら積立NISA

※このような話を真に受けて、

「殖やす」という発想をしてはいけない。

死亡時の保障が必要なら保険

※保障と貯蓄は、きちんと区別しよう。

ごっちゃに考えるから、大金をたれ流す。

※今の 超低利率の日本で、

お金を殖やす・・という発想をしてはいけない。

お金でお金を殖やそう・・という発想は、

もろに ギャンブルそのもの。

そもそも、目的別貯蓄という発想をする

のではなく( 敵の思うつぼになる )、

地に足を付けて、しっかり生活設計しましょう。

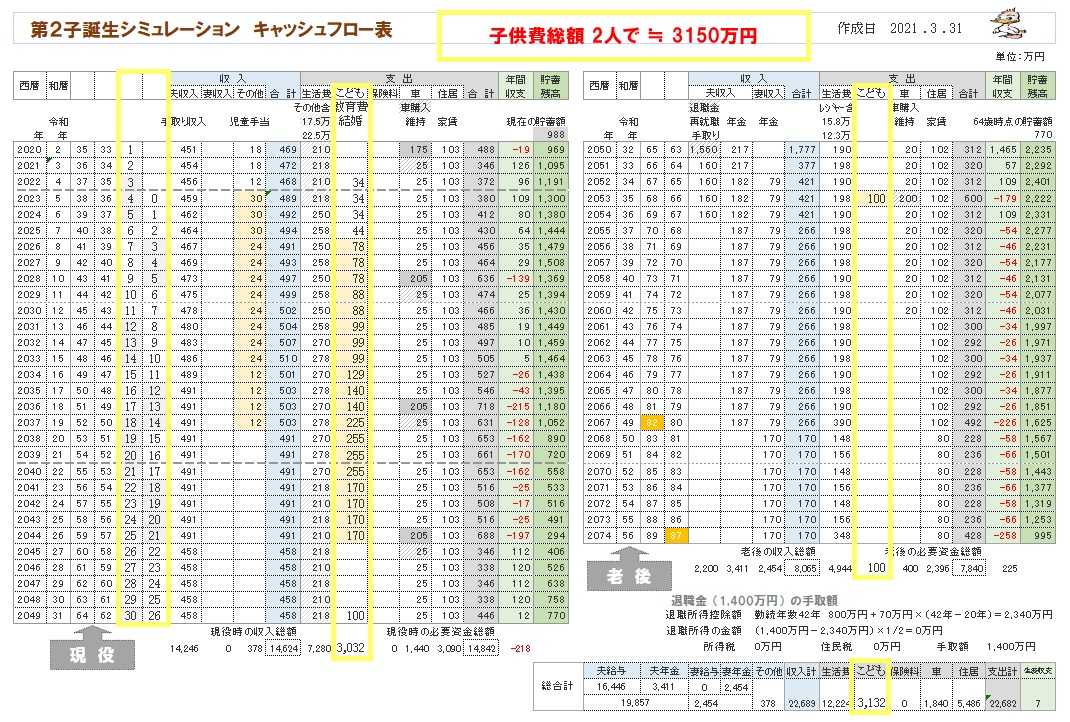

我が家のキャッシュフロー表を作りましょう。

当事務所の顧問会員のキャッシュフロー表を

掲載します。

その中で、子供にかかる費用がどのように

なっていくのか? 確認してみてください。

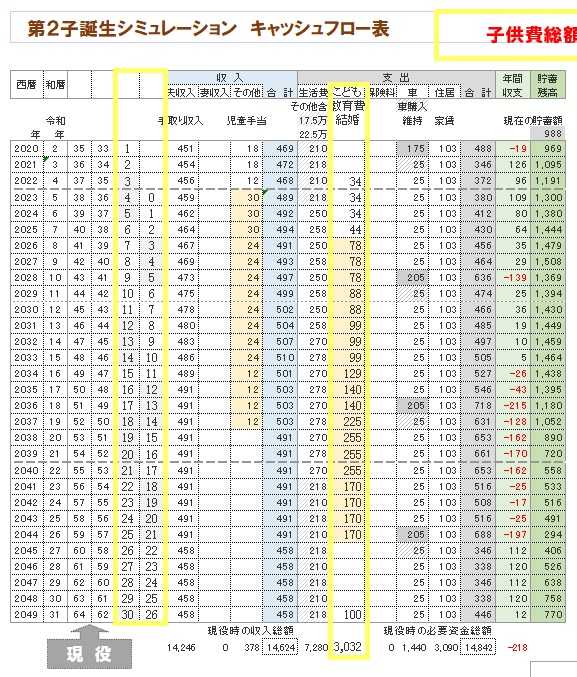

下が、キャッシュフロー表です。

左が現役、右が老後、

参考にして、自分たちのものを作ってみよう。

※現役の拡大。

黄色のワクが「子供費」関連の支出です。

※老後の拡大。

※2人の子どもたちに関する支出総額は、

約3150万円になっています。

これは それぞれの家計で異なるので、

自分たちの場合はどうか?

じっくり考えて 入力してみましょう。

※仕事を終えたら、気持ちよく 汗を流そう!

( 帰宅後 おいしくビールを飲むために♪ )

ウエイトトレイニング、ジョグ、ストレッチ。

※新型コロナ感染防止に マスクは必須!

シャワー時以外は 着用しています。

「食事と睡眠と適度な運動」

で、免疫力の高い身体を保ちましょう。

《 当FP事務所の 勤務シフト 》

武田FP 自宅:10時~15時 事務所:15時~18時

佐々木FP 事務所:10時~15時

業界の言いなりではダメだべ。

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて20年目の

ファイナンシャル・プランナー事務所。

《 顧問会員を希望する場合は 》

「顧問会員って何?」で内容を確認の上 ご連絡下さい。

電話:019‐629‐3115 メール:fpst@axel.ocn.ne.jp

( メール顧問会員は 月日を指定して 受付けます )