皆さんなら どちらの保険を

選びますか?

※おバカさんです。

自分の頭で考える生活設計。

発見したばかりのQ&A記事を取り上げて、コメントしています。

Q

32歳独身です。

個人年金について質問します。

※おバカさんです。

質問しなくていい。

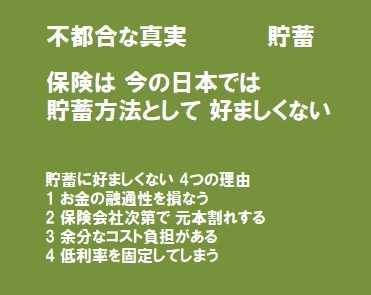

保険で貯蓄してはいけない。

メットライフ生命の個人年金をと考え、

営業さんに資料請求した所、

「ドルスマートS」と「ライフイベント」という

個人年金を紹介されました。

積み立てニーサもしてるので、

※おバカさんです。

お金の融通性を損ねる行為は、

できるだけしないようにしたい。

無理のない程度に月1万ずつ程度を積み立てて

いこうと思っています。

※おバカさんです。

将来 何があるか分からない。

できるだけ 固定支出は増やさない方がいい。

お金の融通性は 高く保っておきたい。

60歳での返戻率を見るとドルスマートが109,2

(2,50%での時。3%、3,5%有)、

ライフイベントが123,3(3%での時。6%もあり)

となっていました。

※おバカさんです。

パンフレットやセールストークを、

そのまま 鵜呑みにしてはいけない。

目標利率だけを 都合よく 聞いてはいけない。

利率3%を追求するなら、もれなく付いてくる

「マイナス3%」という結果も覚悟する

必要がある。

その上下幅(ブレ幅)こそが、リスクだ。

返戻率だけみると、ライフイベントがいいなと

思いますが、

営業の方からも元本割れの可能性はほとんどなく、

一時利率が悪くなっても、

利率はすぐに戻ってきますといわれました。

※リスク商品を売る際の、危うい営業トーク。

よく耳にする 紛らわしい 嘘トーク。

また、

解約する時も、60歳で利率が悪いときは解約せず、

数年待って利率が良いときに解約することも

できますといわれました。

※為替リスクを背負う商品を売る際の、

逃げ口のための 営業トーク。

利率がいい保険に入りたい半面、無知なので

元本われしないか等、少し怖いと思ってしまう事も

あります。

※おバカさんです。

もろ、元本割れに さらされる、

正真正銘の 本物のリスク商品!・・です。

皆さんでしたら、どっちらの保険に入りますか?

その理由も教えていただけたらと思います。

※おバカさんです。

どっちにも入るな! 検討もするな!

また、違う保険の方が良かったら、

教えていただけたらと思います。

宜しくお願いします。

※おバカさんです。

「違う保険」って、保険で貯蓄を考えるな。

保険業界に 完全に洗脳されている。

補足

ライフイベントではなく、ライフインベストでした。

すみません。

※なんでもいいけど、保険で貯蓄してはいけない。

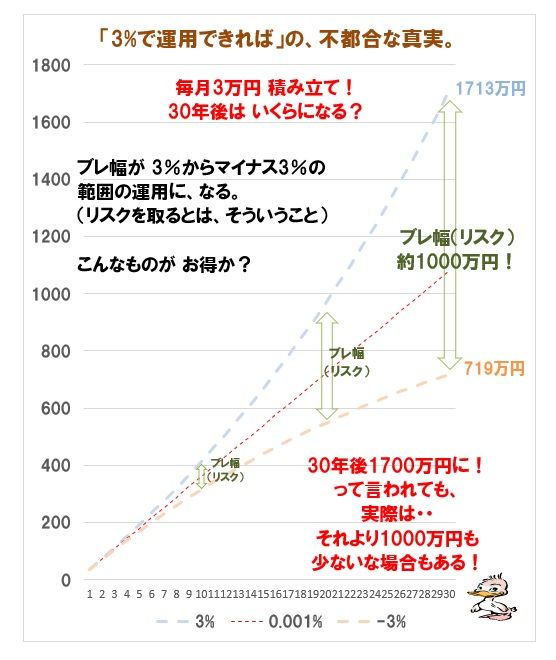

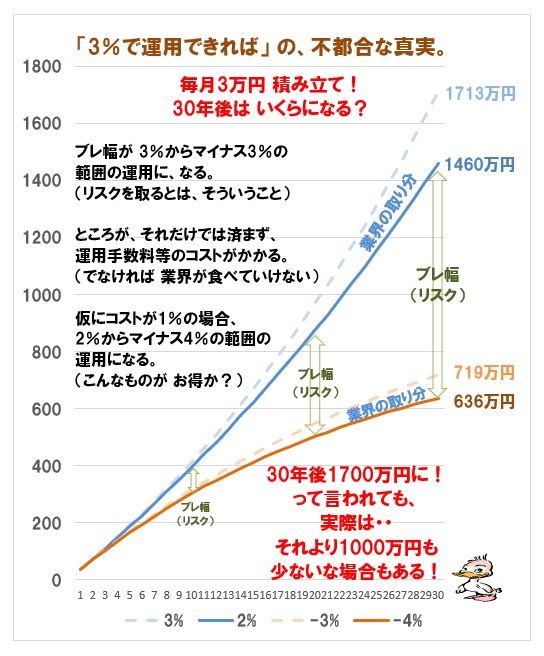

※「3%で運用できれば♪」の夢のような話には、

「マイナス3%運用になってしまったら」という辛いお話が、

背中合わせのように くっついています。

そのブレ幅の事をリスクといいます。

※金融業界が長期投資推奨の際に説明するような・・

「投資期間が長くなるほど リスクが低減される」などと

いうことは まったく無く、長期間になるほど、ブレ幅は

増大していきます。 ( リスクは増大していきます )

※仮に「3%運用に成功」したとしても、その分がまるまる

収益としてもらえることにはなりません。

プラス運用になろうが、マイナス運用になろうが、

金融業界の高額な手数料が、せっかくの収益を下押しします。

※30年間、さんざん お金に振り回されるより いい方法は?

A

「ライフイベント」

という商品がメットライフにはありません。

ですが同社は全て米ドル建ての個人年金なので

ドル建てと思われます。

ドル建てならば為替の影響を保険者が被ります。

会社は一切被りません。

「営業の方からも

元本割れの可能性はほとんどなく、

一時利率が悪くなっても、利率は

すぐに戻ってきますといわれました。」

とのことですので、

今後メットライフの担当者は追い返して下さい。

虚偽のセールストークであり、違法な勧誘です。

しつこい場合は国民生活センターに相談して下さい。

ドル建ての個人年金は当然円ドル相場によって

受取額が大きく変わります。

あなたの思っているような元本保証で高利回りの

安心な商品ではありません。

また運営手数料も高いので入るだけ損です。

個人年金保険は国内のものも含め

「ほとんど上積みがない全く魅力のない商品」です。

唯一の魅力は

「個人年金保険保険料控除により税が安くなること」

だけです。

将来をお考えならまずはiDeCoなどを活用して下さい。

ライフインベストは「変額年金」と言って

iDeCoやつみたてNISAと同じようにリスク性の運用商品

を買ってゆくものです。

これが元本保証であるはずはなく、

その点で嘘を言っていることになります。

しかも手数料は高く設定されています。

セールストークに騙されないようにしましょう。

A

> 32歳独身です。60歳での返戻率を見ると

> ドルスマートが109,2 (2.50%での時。3%、3,5%有)

> ライフイベントが123,3(3%での時。6%もあり)

28年後の戻り率が、その数値なら、私は契約をしません。

それ以上に、気に食わないのは、次の3点

> 2.50%での時、3%での時。6%もあり、、、

> 営業の方からも元本割れの可能性はほとんどなく、

> 一時利率が悪くなっても、利率はすぐに戻ってきます

私は、様子を見ます。

コロナの影響が薄くなるまでは外貨手を出しません。

その代わり、今何かを考えたいなら

1.idecoを考えますが、それ以上に。

2.今は、銀行預金をして、300万円位たまったら、

その時に一括前納の外貨建ての個人年金を検討します。

A

質問者が個人年金加入者であれば国民年金基金を

強くお勧めします。

https://www.zenkoku-kikin.or.jp/

将来受け取りたい年金額を決められるのが魅力です。

若いうちから掛けた方が良いと思います。

つまり年取ってから年金を強化したくても掛け金が

高くなります。

それからお手軽のかんぽ生命の個人年金です。

https://www.jp-life.japanpost.jp/products/guide/lineup/long-support/prd_lu_cj_index.html

こちらも将来受け取りたい年金額を決めることが

出来ます。

年払いにすれば若干割引があります。

郵政事業でいろいろと不正があったが、

今はまともになってると思います。

かんぽの最大の魅力は何と言っても政府保証ですね。

因みに当方も年金問題を長年放置してました。

未払い期間もあり、一度計算してみました。

会社勤め期間もあって、若干の厚生年金加算があります。

現時点60歳から繰り上げ受給すれば年間127万円になりそう。

65歳から受給希望すれば年間185万円になりそう。

個人事業主で先が不透明だから

多分繰り上げ受給を選ぶと思います。

※キャッシュフローが潤沢でない人なら

なおさら、保険で貯蓄してはいけない。

なにかのきっかけで 急にお金が必要に

なった場合に、貯蓄が無くて対応できない

などということが、

そのような人の場合に予想される。

なので、保険で貯蓄を始めて

「我が家の お金の融通性を損ねてしまう」

などということを、してはいけない。

※仕事を終えたら、気持ちよく 汗を流そう!

( 帰宅後 おいしくビールを飲むために♪ )

ウエイトトレイニング、ジョグ、ストレッチ。

※新型コロナ感染防止に マスクは必須!

シャワー時以外は 着用しています。

「食事と睡眠と適度な運動」

で、免疫力の高い身体を保ちましょう。

《 当FP事務所の 勤務シフト 》

武田FP 自宅:10時~15時 事務所:15時~18時

佐々木FP 事務所:10時~15時

外貨建て個人年金? 手は出すな!だべ。

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて20年目の

ファイナンシャル・プランナー事務所。

《 顧問会員を希望する場合は 》

「顧問会員って何?」で内容を確認の上 ご連絡下さい。

電話:019‐629‐3115 メール:fpst@axel.ocn.ne.jp

( 次の新規メール顧問会員は 5/10に 受付けます )