「DCは素晴らしい制度」・・は、

作られたイメージに過ぎない。

( 業界と国とで・・ )

※マッチング拠出に出すお金?

生活設計的には 別の事に出した方がいい。

アクセス数の多かった過去記事を掲載中です。

2016/11/20

自分の頭で考える生活設計。

1級FP技能士 武田 つとむ

『 ネット記事を読む 』

※消費者の視点。

マッチング拠出、4割導入

社員負担で掛け金追加

2016/11/19 日本経済新聞

社員が自己負担で掛け金を追加できる

「マッチング拠出」型の確定拠出年金

(DC)制度を導入する企業が増えている。

※これまでの・・DC制度を導入

している企業では、

拠出金は企業のみが負担

していました。

(社員自身の拠出は無い)

2012年からの

「マッチング拠出」型では、

社員自身が追加で拠出

(自分でお金を積立てる)

して運用することになります。

上乗せ年金を自分で・・

ということですが、

いつも言っていますが、

生活設計的な視点からは

やらない方がいい。

導入済みの企業はDC制度採用企業全体の

4割に達した。

導入を検討している企業を合わせた比率も

52%と、初めて半数を超えた。

NPO法人の確定拠出年金総合研究所

(DC総研、東京・中央)が調べた。

DC制度を採用する代表的な企業

981社が回答した。

マッチング拠出は2012年に解禁された。

企業側が認めれば、社員は企業の拠出額を

超えない範囲で掛け金を上乗せできる。

全額が所得控除の対象となり、

節税メリットが大きい。

※実はこれ、メリットではない。

受け取り時点でしっかり

所得税をかけられて回収される。

「受取時も節税メリットがある。

一時金受取りでは退職所得控除、

年金受取りでは公的年金等控除。」

として、

メリットだらけだと説明している。

・・が、そもそも

自分の貯蓄をおろす時に

所得税を課せられることは無い。

が、DCではしっかり課税される。

言っている所得控除は、

DCだけに与えられた控除額ではなく、

本来の退職金をもらう場合、

本来の公的年金をもらう場合、

・・のために、本来の控除枠がある。

DCのマッチング拠出を導入する

ぐらいの企業に勤めていれば、

将来・・

しっかりと退職金をもらうし、

しっかりと公的年金を受け取る。

だとすれば・・

退職所得控除も公的年金等控除も、

それぞれで枠を使い切ってしまう。

DC分の控除枠は残らない。

受取るときには、まともに

所得税が課税されてしまう。

拠出時の所得控除分が、

給付時にしっかり回収されてしまう。

一見、消費者・生活者に

お得な制度に見えるが、

ぜんぜんお得なことはなく、

このDC制度で金融業界は潤い、

国は損をすることは無い。

「常識」は業界が作る。

「制度」も業界が作る。

自分の頭で考えよう。

年金制度がDCのみの企業の場合、

掛け金の上限は月額5万5000円。

他の年金制度と併用する場合は

半額の2万7500円と決められている。

だが、DC採用企業の平均拠出額は

月額1万5000円程度にとどまるといわれる。

社員が掛け金を追加すれば、

運用資金規模を大きくできる。

DCは運用成果によって

将来受け取れる年金の額が変動する。

運用方針は社員自身が決めるため、

投資教育が一段と重要になりそうだ。

※振り回されることなく、しっかり

自分の頭で考えるようにしたい。

「所得控除でお得」・・ではない。

自分の頭で考えよう。

よく見かける典型的なケースで、

生活設計的に決して

やってはいけない

パターンは、

「住宅ローンの返済をしながら

一生懸命 DCをやっている。」

これは、

自分の頭で考えていない、

生活設計的な視点が無い、

非常に愚かな行為・・です。

『貯蓄利息<借金利息!』

『最強の金融商品=借金返済!』

金融・保険業界や国の話を

そのまま真に受けてはいけない。

(当たり前)

マッチング? もちろん、やめとけ!

・・っと。

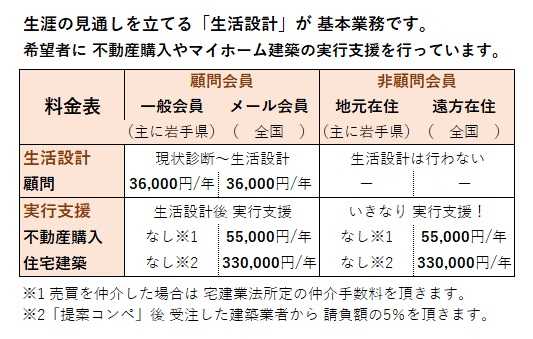

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて22年目の

ファイナンシャル・プランナー事務所。

(有)エフピー・ステーション

宅建業免許:岩手県知事(5)第2138号

電話:019‐629‐3115 FAX:019-629-3116

メール:fpst@axel.ocn.ne.jp

《 勤務シフト 》

武田FP 1級FP技能士 宅地建物取引士

自宅:10時~15時 事務所:15時~18時

佐々木FP 3級FP技能士

事務所:10時~15時