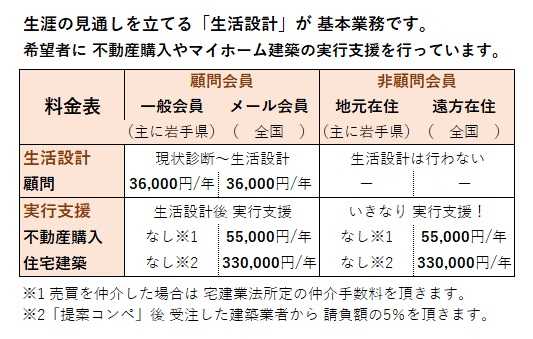

どのように配分を考えていけば

良いでしょうか?

※おバカさんです。

アクセス数の多かった過去記事を掲載中です。

2019/03/07

自分の頭で考える生活設計。

1級FP技能士 武田 つとむ

発見したばかりの Q&A記事を取り上げて、

コメントしています。

Q

自分たちの貯蓄と子どもの教育資金の貯蓄を

並行して行いたいと考えています。

※おバカさんです。

老後や教育だけでなく、

人生のすべての貯蓄や収支を

並行して考えていくのが、

ライフプランニング、生活設計です。

学資保険とかほかの方法でやるというのは

金銭事情で考えていなくて

単純に自分たちで口座に入金します。

※はい、いいですよ。

例えばの話。

今月は5万円貯蓄できる!

としたら

金額は自分たちの貯蓄と子どもの教育資金と

半分ずつにして分けて入れるとか

子どもだけに重点を置いて7:3とか

どのように配分を考えていけば良いでしょうか?

※おバカさんです。

そのような・・目的別貯蓄の発想

をしてはいけない。

業界の思うつぼになります。

投資して増やすや

毎月固定で学資保険がいいよとか

そういうのを抜きにして

考えかたを知りたいです。

意見よろしくお願いします。

※生活設計の意識を持てるように

なりたい。

夫婦のこれからの生涯を見渡せる

キャッシュフロー表を作ってみる

ことを、お奨めします。

目的別の貯蓄ではなく、

毎年の貯蓄総額の推移を確認する

ことで、夫婦の今後の人生を

見渡すことができてしまいます。

お金は融通するためにあります。

我が家のお金は融通性が良い

状態にしておきたい。

だから、「貯蓄総額」を意識したい。

人生がうまくいかないようであれば、

根拠を持って改善できるし、

何かやりたいことがあれば、

確信を持ってお金を使うことが

できます。

A

↓を参考にして目的別預金すれば

https://www.google.com/amp/s/news.mynavi.jp/article/20170929-kaiyus...

※質問者はこれをベストアンサーに

したようです。

おバカさんです。

目的別貯蓄をすれば、敵の思うつぼ。

A

「今月は〇万円貯金できる」

って

貯めていこうとすると貯まりませんよ(^_^;)

確実に貯めるのなら

生活費から貯蓄分を先に引いてしまうことです。

で残っている分で生活をする。

ないモノは使えませんから確実に貯まりますよ。

※ま、一般的にこのように言いますね。

もう少し余裕があるなら

将来的にお子様にいつぐらいにどのくらい必要

なのか計算して、その額を月数で割れば

一か月の貯蓄額が出ます。

そうして貯めるとホントに貯まりますよ。

私は4年間で150万円貯めました。

※少なっ!

まぁこの金額が多いか少ないかは別として、

こんなに順調に貯まっていくのは

気持ちいいですね(笑)

※ま、この人なりに頑張っていること

だから、何も言いません。

生活設計の意識、必要だべ。

・・っと。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

メールでの質問や相談には 記事上で回答します。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて22年目の

ファイナンシャル・プランナー事務所

(有)エフピー・ステーション

電話:019‐629‐3115 FAX:019-629-3116

メール:fpst@axel.ocn.ne.jp

宅地建物取引業免許:岩手県知事(5)第2138号

《 スタッフ & 勤務シフト 》

武田FP 1級FP技能士 宅地建物取引士

自宅:10時~15時 事務所:15時~18時

佐々木FP 3級FP技能士 ( 日本一の )

事務所:10時~15時