Q

30代前半主婦です。30代後半の夫と、0歳の子供がいます。

子供が産まれて、今後の家計管理がうまく

いくか不安です。

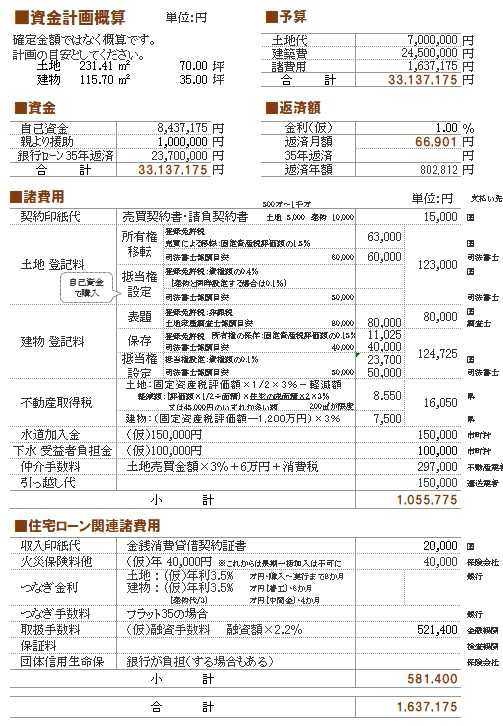

家を建てる予定なので、来年の秋〜冬ごろ

からは住宅ローンも発生します。

※来年、住宅ローン返済が始まるようです。

私は、子供が保育園に入れれば来年の4月から

職場復帰する予定ですが、しばらく時短勤務に

変更する予定なので収入が減りますが、

これから住宅購入費・住宅維持費・

車の購入費・車の維持費・教育資金・

老後資金など、お金をたくさん貯める

必要が出てくると思います。

※おバカさんです。

これからの長い将来、お金がかかって

くるのは 当然の事ですが、

このような「目的別費用」という発想は、

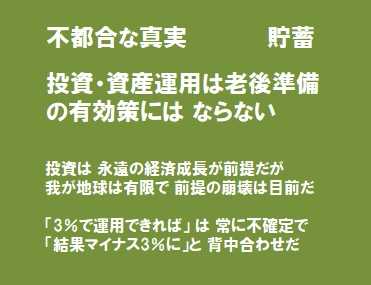

敵の思うつぼです。

洗脳されて、色々なことを始めてしまう

キッカケになります。

人生100年時代と言われている中、

いつまでにいくらくらい貯めていればある程度

安心できますでしょうか?

※おバカさんです。

すでに、十分過ぎるほど洗脳されています。

このような「目標貯蓄額」の発想や、

前の文章のような「目的別貯蓄」の発想、

どちらも 敵の思うつぼです。

年2回は家族で国内旅行に行きたいねという

話は出ていますが、お互いにお金のかかる

趣味・嗜好は特にないかと思います。

※なら、貯蓄は増やしやすそうです。

人によって違うと言われればそれまでですが、

皆様どのようにお考えか参考までに教えて

頂けますと助かります。

※このような問いかけには、金融業界人が

登場してきて、しっかり洗脳作業を

行うことになります。

その話に 洗脳されずに耐えられるか?

しっかり 自分の頭で考えることができるか?

肝心なところです。

補足

ちなみに、夫はそんなこと考えても仕方ないとか

言うタイプなので、私がしっかり考えておかないと、

こんなはずじゃなかった…

となりそうでなおさら不安です。

※おバカさんです。

夫も頼りないけど、妻はすなおそうで

( 簡単に洗脳されちゃうタイプ )

危なっかしい感じを受けます。

積立NISAにも批判的なので、

どうしていいか分かりません…。

※こんなところに 問いかけてはいけない。

答えは 簡単です。

生涯に渡って 貯蓄総額を増やしていけば

いいことです。

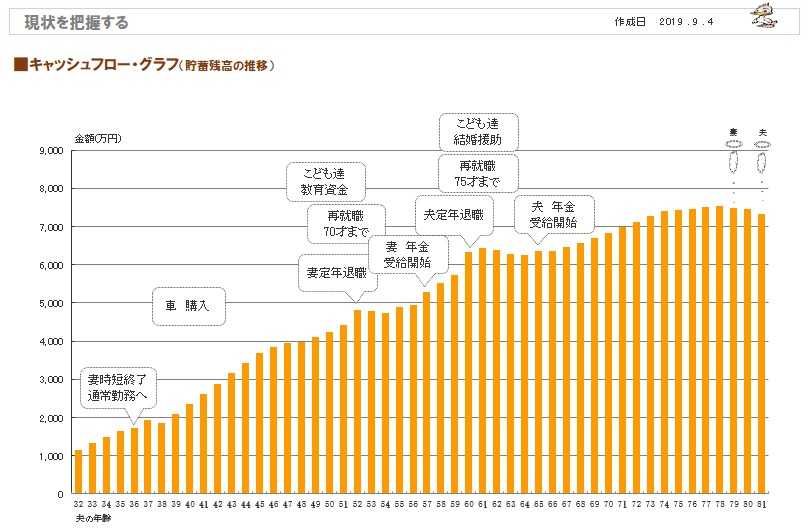

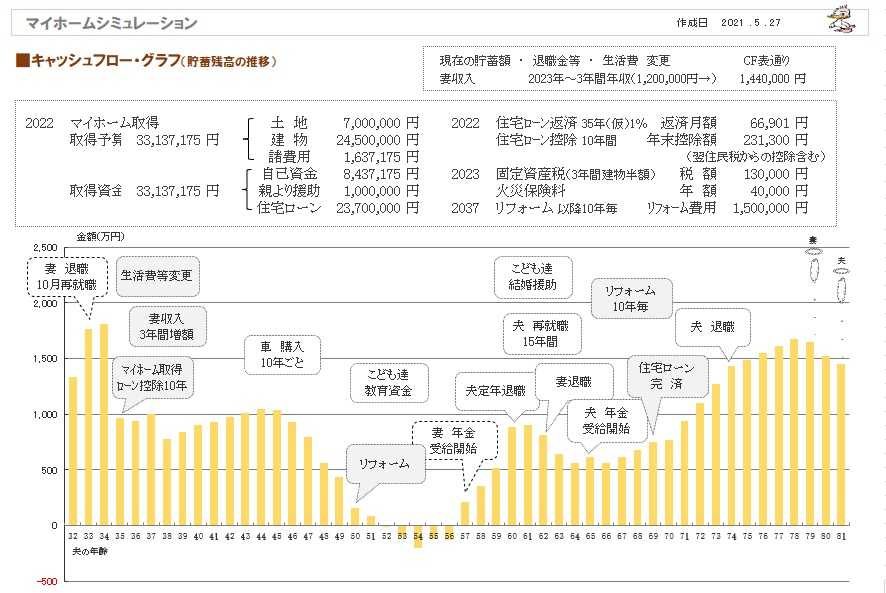

きちんと、生活設計しましょう。

夫婦のキャッシュフロー表を作ってみて、

2人の人生が確認できれば、

それでいいことです。

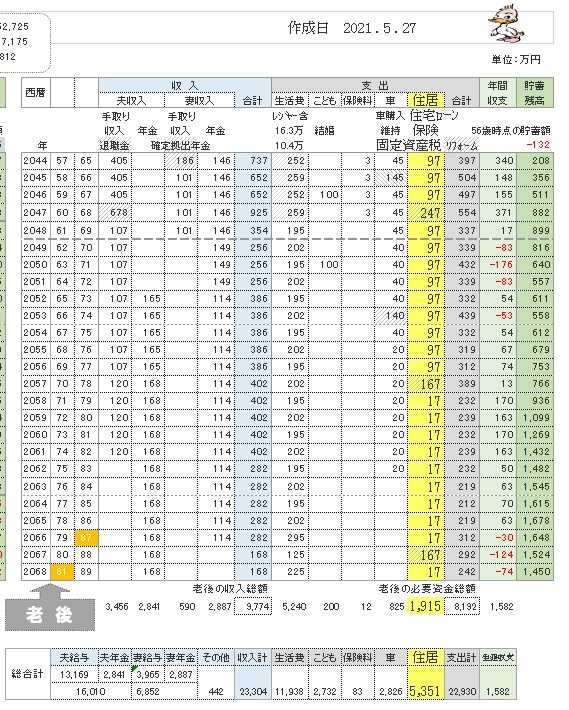

( 下に 参考資料を掲載します )

業界に不安をあおられて、何かを新たに

始めるなんておバカな行動をしてはいけない。

A ※この人は もろに 金融業界人です。

年収がわからないのでなんとも・・・・。

シンプルに、子どもに1000万

自分たちの老後に2000万ずつ。

60までに住宅ローン完済。

ただ、子どもと老後資金は、

だいたい20年後とかなので

積み立てなのか保険なのか、投資なのか

ででしょうし、

年金がいくらでそうか、

退職金がいくらかでも違ってきます。

そもそも購入する家が安ければ、

負担も少ないでしょうしね。

子供手当は手を付けず貯蓄できるくらいの

余裕があった方がいいです。

それ+それぞれ3万前後は将来に備えて貯蓄。

積み立てNISAとイデコをやっとけば、

問題ないですよ。

触らないでも支障ないくらい余裕あるなら。

降ろさないといけないくらいギリギリな生活

なら投資できないし、家の金額もオーバーローン。。

Q

年収は夫600万円、私300万円程です。

私は来年の4月からしばらく時短勤務の予定なので

年収は200〜250万円程になると思います。

お金の増やし方として、ひとまず

積立ニーサを始めてみようかと思っていますが、

どこでどの商品を選択するのが良いのか

分かりかねています。

おすすめなどありますでしょうか?

※おバカさんです。

相手は金融業界人です。

「売る人」にお勧めを聞いてはいけない。

私たち消費者とは 利益相反の関係です。

児童手当は使わずに貯めておくつもりです。

それ+それぞれ3万前後とは、児童手当とは別で

教育資金に+3万、老後資金に月3万円

ということでしょうか?

教育資金と老後基金は、それぞれどうやって

貯めていくのが効率良いのでしょうか??

(老後資金は積立ニーサもしくはニーサと、

iDeCoを組み合わせるというのもありなのでしょうか?)

※おバカさんです。

洗脳されてはいけない。

「効率良い」ことにはならない。

A

30代後半ならある程度は貯蓄があるとは

思いますが、お子さんの教育資金が心配ですよね。

小学校卒業までが勝負です。

とりあえず年間100万円ずつ貯めていきましょう。

老後資金はそれからですね。

高齢なので急ぎ足で頑張って下さい。

大学に行かせるならば、うちは国立大学

一人暮らしで、4年で1千万円使いました。

Q

教育資金は、小学校卒業までが勝負なのですね。

頑張ります…!!

国立大学でも一人暮らしだと1000万円も

かかるのですね( ; ; )

気が遠くなりそうですが、あまり無駄遣い

しないようにしながら、コツコツ貯めていきます。

A ※この人も 金融業界人です。

お子さんが18歳になる時に700万ぐらいは必要です。

大学まで自宅通学私立理系までは想定範囲内

とします。

老後については、余剰資金次第ですが、

夫婦2人分積立NISAとiDeCoを限度額まで

積立てておけばなんとかなると思います。

※洗脳されてはいけない。

私の周りのご家庭は投資に興味が無い、

アレルギーがある方でも

最低限その二つは利用されている方が多いです。

※営業トーク、営業トーク。

積立NISAは必要に応じて20年待たずにして

取り崩すのはありだと思います。

Q

子供が18歳までに700万円、確かに

そのくらいは貯めておかないと困りそうですよね。。

積立ニーサとiDeCoは!

やはりしておいた方がいいですよね。

※おバカさんです。

ひとまず積立ニーサを始めてみたいと思っています。

※おバカさんです。

隊長! また おバカさんを発見しました!

・・っと。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

メールでの質問や相談には 記事上で回答します。

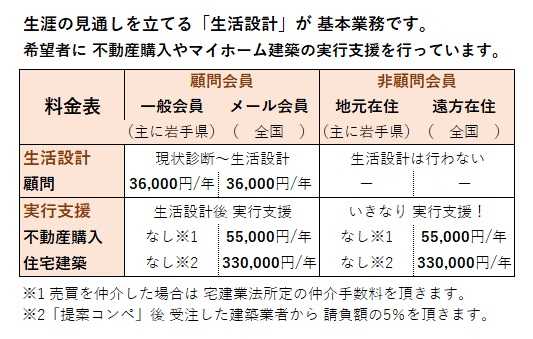

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて22年目の

ファイナンシャル・プランナー事務所

(有)エフピー・ステーション

電話:019‐629‐3115 FAX:019-629-3116

メール:fpst@axel.ocn.ne.jp

宅地建物取引業免許:岩手県知事(5)第2138号

《 スタッフ & 勤務シフト 》

武田FP 1級FP技能士 宅地建物取引士

自宅:10時~15時 事務所:15時~18時

佐々木FP 3級FP技能士 ( 日本一の )

事務所:10時~15時