武田つとむファイナンシャルプランナー事務所 岩手 盛岡駅前

PR

日記/記事の投稿

カテゴリ

バックナンバー

カレンダー

ニューストピックス

< 新しい記事

新着記事一覧(全13094件)

過去の記事 >

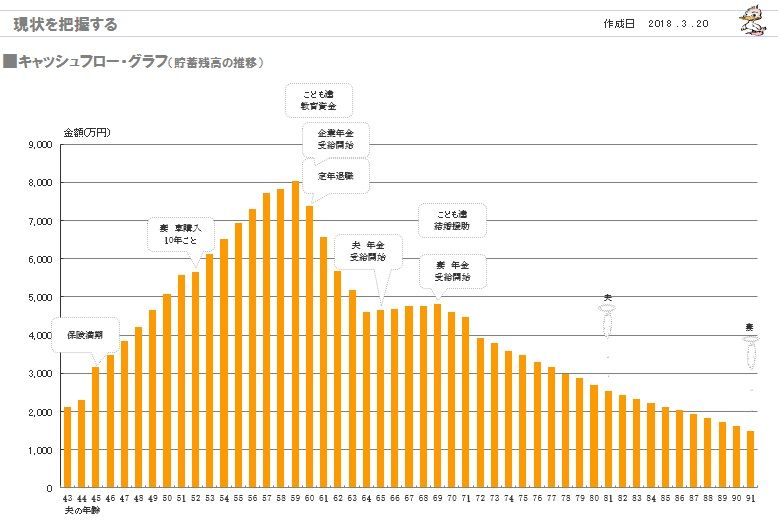

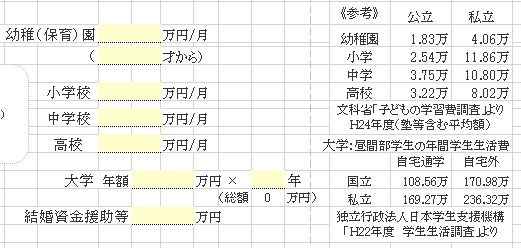

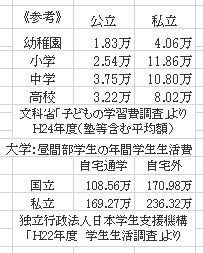

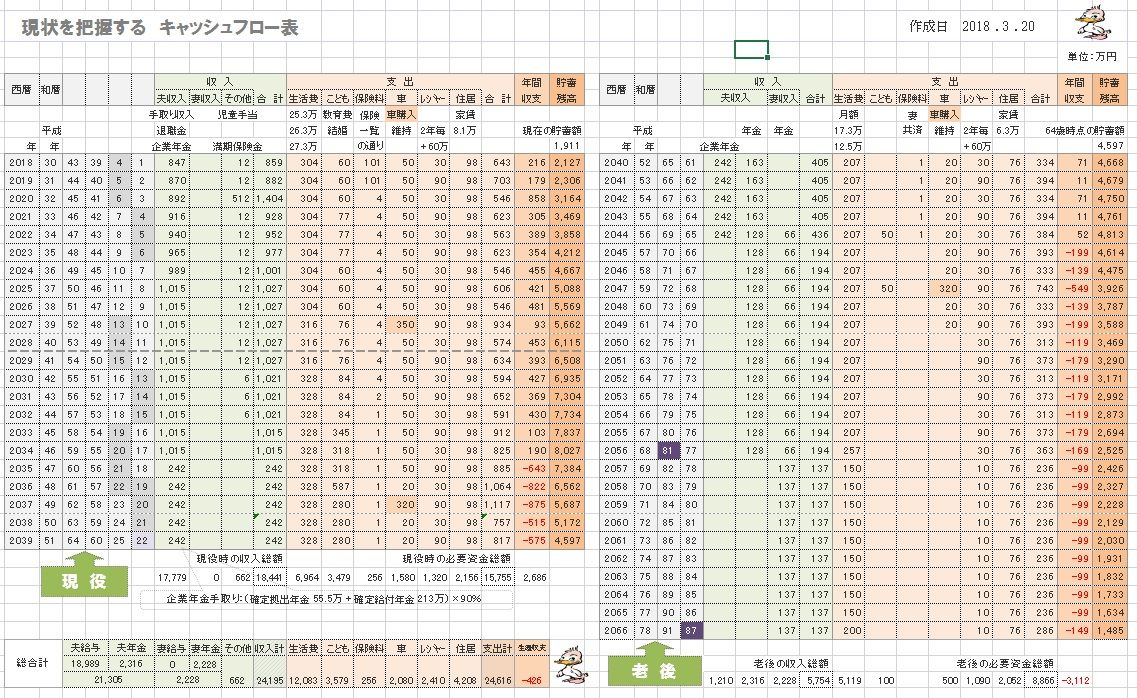

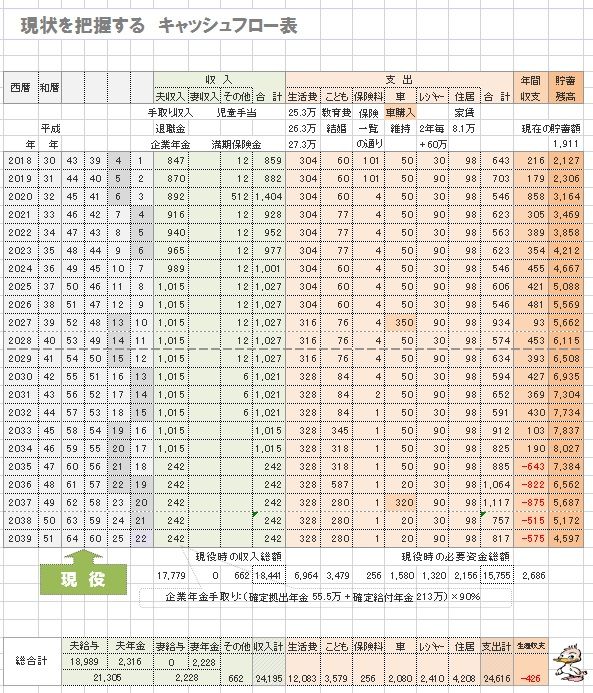

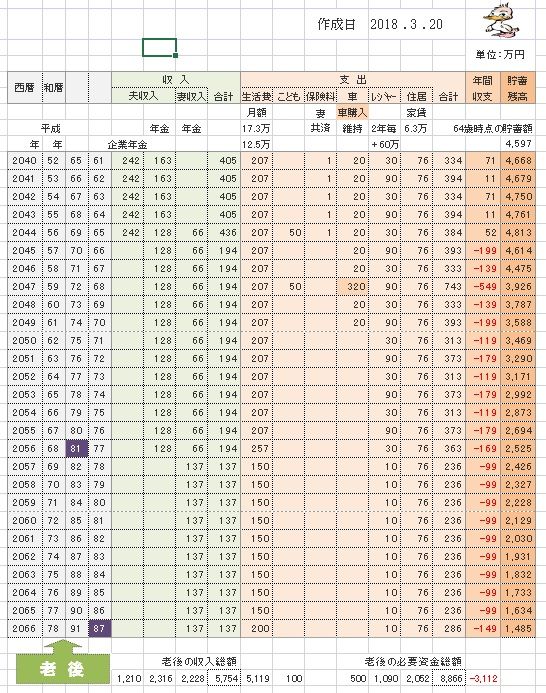

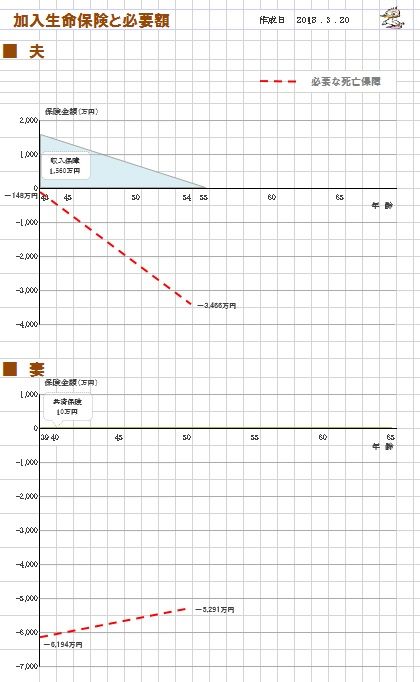

今日・・発見したQ&A記事を取り上げて、 コメントします。 Q 子供の教育資金、貯金はいくつまでに いくらしておいたほうがいいですか? ※そういう発想はやめましょう。 業界の思うつぼ・・です。 「目的別貯蓄」や「貯蓄目標額」 などの発想をしてもらえば、 業界はビジネスがしやすいです。 金融商品が売りやすいです。 2歳の息子がいます。 今、出産祝い、子供手当などで子供の 貯金が150万あります。 また別で学資保険、月約10000円で 15歳で250万円下りてくる保険に入っています。 ※『保険で貯蓄してはいけない』 今、 現金150万円は定期預金にしているのですが しばらくは定期預金に預けておいていいでしょうか? 幼稚園は私立に行く予定で 中学校までは公立に進学させる予定です。 大学にも行きたいと言えば行かせてあげたいです。 子供はもう一人希望ですが、 いくつまでにいくら貯めたらいいのかわかりません。 ※だから・・ 「いつまでにいくら?」 という発想をしてはいけない。 また何歳の時点で最低いくら貯めたらいい という目標があればがんばりやすいのですが ※ ああ・・ 具体的に教えていただけないでしょうか? よろしくおねがいします。 ※それぞれの家庭によって、 夫婦の考え方や家計事情がまったく 異なるので、 「具体的に」教えてもらっても、 そのまま参考になることはない ・・と、思います。 お金については・・ 〇〇資金はいくら? 〇〇の時点までにいくら? のように、目的別貯蓄や目標貯蓄額 で捉えるのではなく、 我が家の貯蓄総額が 生涯を通じてどのように推移するか? ・・という視点で捉えたい。 (これが、生活設計) それぞれの夫婦が、 自前の生活設計をすることを お奨めします。 自分たちのオリジナルな キャッシュフロー表を作りましょう。 ※まあ・・他人様の回答は、それぞれ 家庭事情がまったく違うので、 そのまま参考にはできませんが、 せっかくコメントしてきているので、 以下に紹介しておきます。 A 息子が3人いる主婦の経験談です。 中学生になるとお金がかかってきますが、 月々でまかなえます。 高校生になると、生活費にかなりの増額となってきます。 食費・電気・ガス・シャンプー・洗顔用品・ 洋服・靴・交際・通信費・交通費 小遣い・部活・遠征・試合・テキスト・参考図書・・・・ 月々でまかなうと貯金枠が少なくなってしまいます。 幼稚園は私立だと入園費・制服・保育料・ 給食代・バス代・絵本代・行事代・・・ 公立なら月々でまかなえますが、 私立では貯金枠がしぼみます。 小学生時代は貯め時です。 【結論】 幼稚園時代は、 私立は保育を楽しむ。公立は意識して貯める。 小学生時代に 積極的に貯金・・・習い事は数より質。 思い出作りは控えめに。 中学生時代は、 月々でまかないつつ、貯金枠を死守して貯める。 高校生時代には、 貯金枠を減らして、それでも貯金が出来る体制作り。 高校卒業時に、 自宅通学で600万円、 自宅外通学で1.000万円の貯金があれば良しです。 A うちは18歳時500万の目標です それくらいあれば大学にはとりあえず行かせられます 足らない分は自分でどうにかさせます 全部親が払ってやることもないと思います ほんとに勉強したければ本人もどうにかするでしょう 貯金は親心でしょうが、ほどほどに・・・ 150万は別の学資保険や終身保険に一括払い したらいいと思います 一括払いは戻りがかなりいいです A 一人1,000万円なんていいますが、 こうした資金はすべてが貯蓄から出すわけではない ので安心してください。 月謝や給食費、習い事などは毎月の家計から 出していくものです。 ようは家計から出せないような高額の費用に 備えればいいのです。 高校まで家計から出せるようなら、 大学の費用のみ備えればよいことになります。 今の現状なら、 国立大学4年間で学費のみなら330万程度、 私立文系500万程度、私立理系620万程度 となっています。 生活費込みとなれば自宅からの場合、 国立大学4年間で470万程度、 私立文系660万程度、 私立理系780万程度となっています。 参考になれば幸いです。 A 高校卒業までに1人1000万あれば、 何とかなると思いますよ。 でも人に聞いた所で、自分の生活の枠や、 収入も違うので当てはまらないと思いますが。 とにかく出来るだけ貯金すれば お金は何にでも使えるので、 何歳にいくらでなく、ひたすら貯めるのが良いのでは? ※それぞれの家庭で事情は異なります。 個別に生活設計することをお奨めします。 我が家のキャッシュフロー表を 作ってみましょう。 『貯蓄残高が生涯でどのように推移するか?』 ・・を、グラフで確認してみましょう。 下のグラフは、 メール顧問会員のR家のものです。 (人生は、左から右へ進みます) ※一応、安泰な一生になりそうです。 ※そのキャッシュフロー表で、 今回の話題の・・R家の「子ども費」 の部分を詳しく見てみましょう。 R家の子どもたちは今、4歳と1歳です。 「支出」の「こども」という黄色の欄が、 毎年の「子ども費」の支出金額です。 左側の子どもたちの年齢とあわせて 確認してみてください。 ※結局、2人の子どもにかかる支出は、 計3,479万円になりました。 「総合計」の「子ども費」が3,579万円 に増えているのは、「結婚援助資金」 2人分を計上しているからです。 (「老後」のCF表に) ※各年の細かな「子ども費」金額は 以下のデータを参考にしています。 これは、「現状診断」の際の ヒアリングシートから抜粋したものです。 ※このデータを参考にしています。 ※・・で、気付きました。 データがちょっと古過ぎましたね。 次のヒアリングからは更新します。 ※以下、R家のキャッシュフロー表を 掲載しますので、参考にして、 ぜひ自分たちのものを作ってみましょう。 「〇〇資金はいつまでにいくら?」 という「業界推奨」の発想は捨てて、 自分たちのオリジナルな キャッシュフロー表を作りましょう。 お金に振り回されない人生を 確立しましょう。 《 R家の概要 : 現状診断時点 》 ※読者の皆さんも、マネをして作ろう! 自分のキャッシュフロー表を作ろう! お金に振り回されない人生のために、 業界に振り回されない人生のために、 一家に一台、キャッシュフロー表! 現役のキャッシュフロー表。 老後のキャッシュフロー表。 家族 : 40代会社員の夫、 30代の専業主婦の妻、 幼児、赤ちゃん・・の、4人家族。 相談 : マイホーム取得。生命保険。 住居 : 賃貸。(家賃:8.1万円) 収入 : 夫 年収1,175万円 (手取り847万円) 貯蓄 : 1,911万円 借金 : なし。 生命保険料 : 101万円/年 払込保険料総額:564万円 死亡保障必要額 現在 10年後 夫 -148万円 -3,466万円 妻-6,194万円 -5,291万円 幼児と赤ちゃんがいるが、夫婦共に 現在も将来も死亡保障は不要。 「教育資金」と言う発想は捨てるべ。 ・・っと。

《 相談希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 メールでの質問や相談には 記事上で回答します。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や 当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇 商品販売をしない。 〇 しがらみを持たない。 誇りをもって、愚直に、 消費者側に立ち続けて22年目の ファイナンシャル・プランナー事務所 (有)エフピー・ステーション 電話:019‐629‐3115 FAX:019-629-3116 メール:fpst@axel.ocn.ne.jp 宅地建物取引業免許:岩手県知事(5)第2138号

結婚予定の彼 貯金の全額をNISAにしてる? 2024/05/09

お金の使い道 無駄だったのはどんなモノ? 2024/05/07

NISA 値下がりしようが 20年は踏ん張れ? 2024/05/03

もっと見る

キーワードサーチ

フリーページ