私の年収から どれくらい

運用したらいいでしょうか?

※おバカさんです。

アクセス数の多かった過去記事を掲載中です。

2021/09/09

自分の頭で考える生活設計。

1級FP技能士 武田 つとむ

発見したばかりのQ&A記事を取り上げて、コメントしています。

Q

今更ですがNISA iDeCoを始めたいと思います。

※おバカさんです。

金融業界や政府が発信する情報に洗脳

されてしまってはいけない。

自分の頭で考えよう。

今まで 堅実に貯蓄してきていたのなら、

これから わざわざ 博打をすることはない。

私の年収からどの程度運用していったらよいでしょうか。

ご教示頂けけないでしょうか?

※おバカさんです。

そんなことを言ったら、業界の人物が次々と

登場してきて、博打の世界にどんどん

引き込まれていくことになります。

資産運用は 有効な貯蓄策 ということではない。

洗脳されてしまってはいけない。

私(既婚 36歳 勤続10年 非上場メーカー勤務)

年収450万円 貯蓄600万円

毎月の手取り24万円

※普通に貯蓄していればいいことだ。

きちんと、生活設計の意識を持ちたい。

キャッシュフロー表を作成すればいいことだ。

最近、夫(医師 年収1200-1300)が

マンションを購入しまもなく引っ越しです。

※うわぁ・・ マンション、買っちゃったか。

マンションに住みたかったら賃貸の方がお得

なんだけど。

賃貸の際の家賃、マンションのローン、光熱費などは夫持ち。

諸費用として、私の貯蓄から300万円だします。

頭金は夫です。

私の毎月の固定費は自炊の際の晩御飯代です。

(夫は勤め先が病院の為、食堂で朝は済ませます)

(私はコンビニです。夫は昼も食堂、

私は前日の夕ご飯のあまりをお弁当に詰めて

食べる事が多いです。

優雅にランチ、、という事はないです)

この場合、私は毎月いくら程度ずつ運用していくのが

良いと思われますか? お願い致します。

※この場合も どの場合も、

資産運用なんてしてはいけない。

金融業界を潤わせるだけのことなのと、

逆に 年収が高い人の場合は

( 退職所得控除や公的年金等控除があっても )

老後に受け取る際に所得税がかかる確率が

高くなる。

夫婦それぞれが フルタイムで働いていれば、

普通に老後は安泰になる。

老後の心配なんて、まったくしなくていい。

キャッシュフロー表を作ってみれば分かる。

洗脳されて 余計な小細工をする必要は 無い。

参考:フルタイムの共稼ぎ夫婦の場合。

《 M家 30代:4人家族 》2020年1月

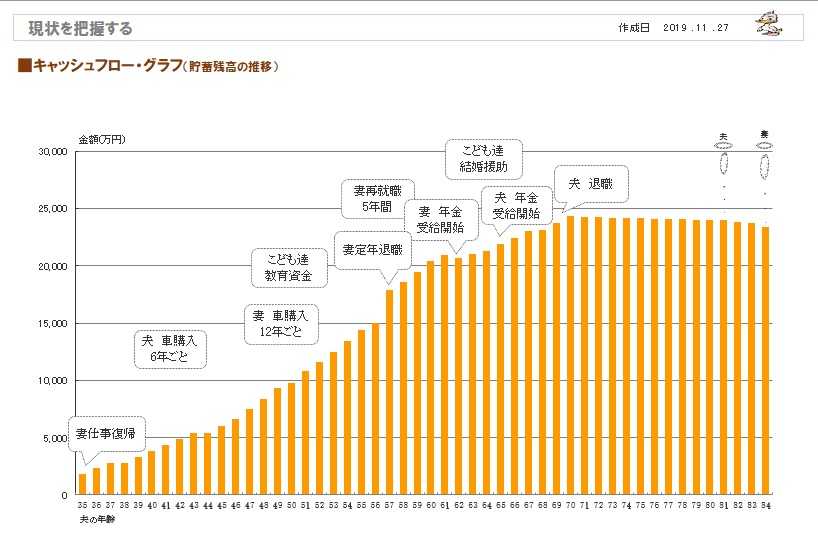

※一生 賃貸住まいのキャッシュフローグラフ。

( 一年ごとの貯蓄残高の推移 )

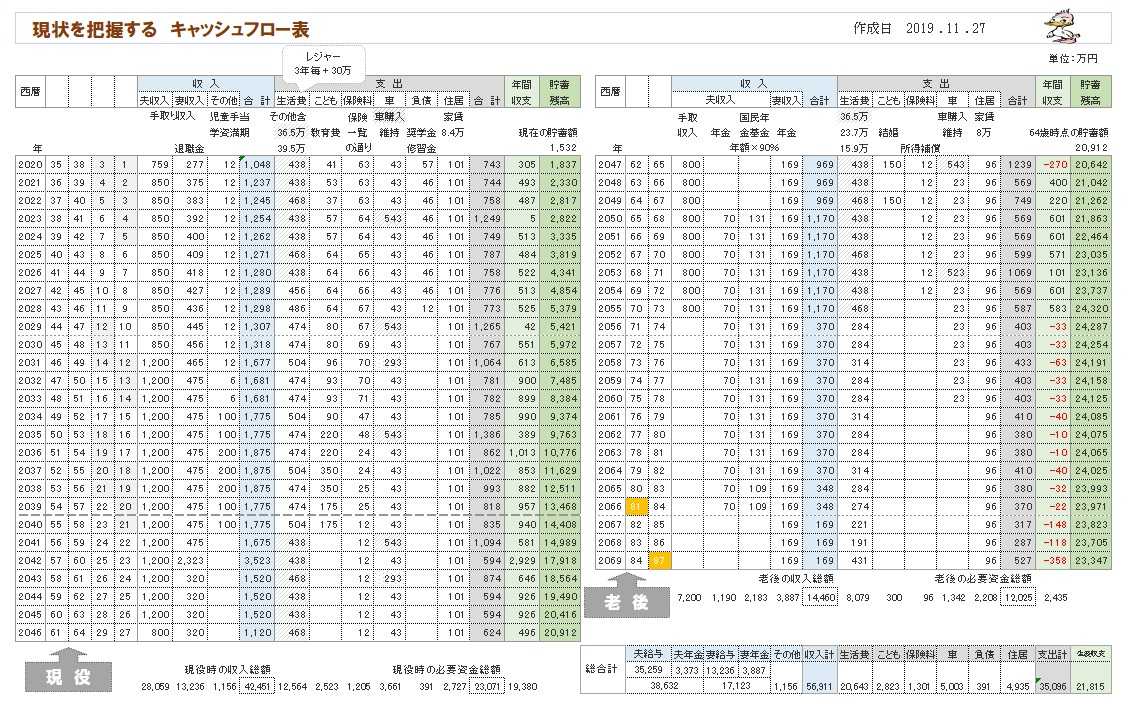

※グラフの根拠になる キャッシュフロー表。

左が現役、右が老後。

※現役の拡大。

※老後の拡大。

※当ブログ トップ画面の右帯に、

キャッシュフロー表の事例をいくつも掲載しています。

参考にして、自分たちのモノを作ってみよう。

洗脳されていては、いけない。

A

家計の支出と年間貯蓄額、貯金残高、

ローン残高次第ではありますが。

世帯年収が高いので、両方とも上限いっぱいで良いのでは?

NISAはいざとなれば解約できますし。

NISAは33,333円、年間40万

iDeCoは勤務先の退職金制度次第ですね。

iDeCoは年末調整で提出を忘れずに。

NISAは、分散で最低5年〜

10年以上、長期が良いです。

今から始めても全然遅くないです。

長期投資なので早く始めるに越したことはないですが。

うちは夫婦合わせてNISA80万/年

iDeCo28万/年してます。

正確にはiDeCoではなく、401kマッチング拠出ですが。

iDeCoは税金が高いご主人がやると、

かなりメリットありますね〜

Q

コメントありがとうございます。

夫もiDeCoを始めるようです。

ちなみに無知で申し訳ないのですが、

税金が高い人が

iDeCoをやるメリットを教えて頂けないでしょうか?

※おバカさんです。 デメリットもあるぞ。

A

iDeCoは公的年金の補填のようなもので、

自分の老後は自分でしっかり、ということで、

積立した人に恩恵を受けれるようになってます。

なので、60歳まで解約できません。

恩恵とは全額所得控除で税金が安くなることと、

運用益非課税です。

所得控除は収入が高い方=税率が高いほうがメリットが

あります。

所得税率は累進課税で段階的に上がっていきます。

あなたは5%~5%or10%です。

1200万円くらいの人は、5%~23%or33%です。

仮に23,000円拠出できたとしたら、

あなたの節税メリットは5%の場合、

所得税5%住民税10%で年間41,400円減。

1200万、33%の人なら、

住民税合わせて年間118,680円減。

(住民税は還付はなく翌年が減ります。)

所得が高い人ほど、税率が高いのでメリットがあります。

住宅ローン控除や他控除で税率は一つ下になる

可能性もあります。

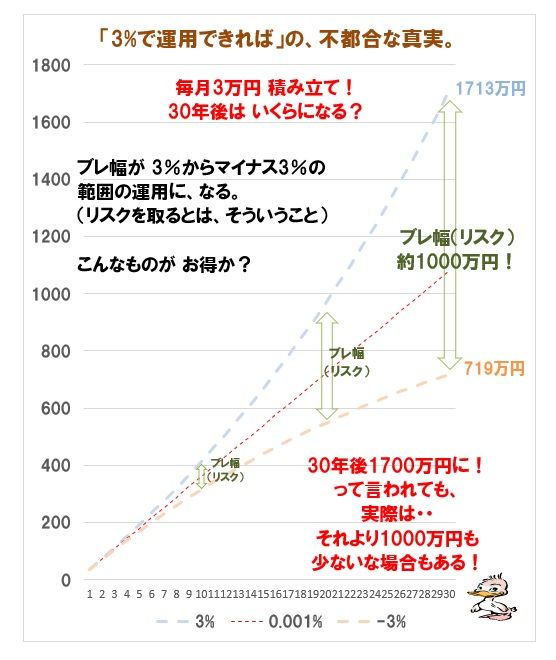

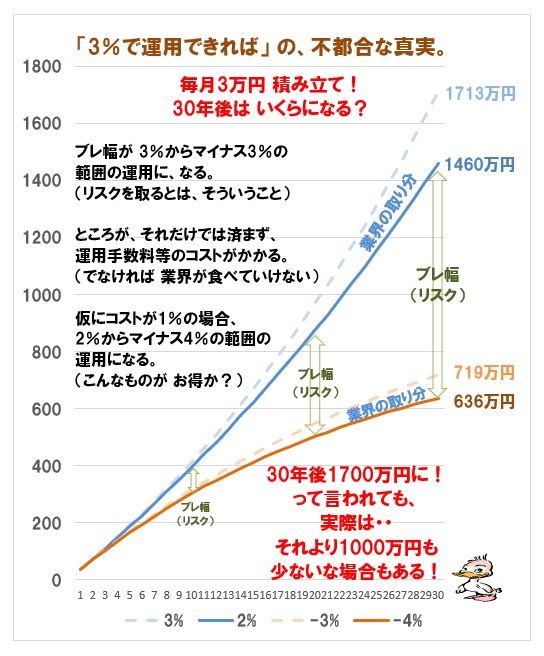

※「3%で運用できれば♪」の夢のような話には、

「マイナス3%運用になってしまったら」という辛いお話が、

背中合わせのように くっついています。

そのブレ幅の事をリスクといいます。

※金融業界が長期投資推奨の際に説明するような・・

「投資期間が長くなるほど リスクが低減される」などと

いうことは まったく無く、長期間になるほど、ブレ幅は

増大していきます。 ( リスクは増大していきます )

※仮に「3%運用に成功」したとしても、その分がまるまる

収益としてもらえることにはなりません。

プラス運用になろうが、マイナス運用になろうが、

金融業界の高額な手数料が、せっかくの収益を下押しします。

※30年間、さんざん お金に振り回されるより いい方法は?

※赤い線、これが「普通預金」です。

リスクは無いし、これが一番いいんじゃない?

※仕事を終えたら、気持ちよく 汗を流そう!

( 帰宅後 おいしくビールを飲むために♪ )

ウエイトトレイニング、ジョグ、ストレッチ。

※新型コロナ感染防止のために マスクは必須!

シャワー時以外は 着用しています。

「食事と睡眠と適度な運動」

で、免疫力の高い身体を保ちましょう。

隊長! また おバカ 発見しました!

・・っと。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

メールでの質問や相談には 記事上で回答します。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて22年目の

ファイナンシャル・プランナー事務所

(有)エフピー・ステーション

宅地建物取引業免許:岩手県知事(5)第2138号

電話:019‐629‐3115 FAX:019-629-3116

メール:fpst@axel.ocn.ne.jp