|

|

|

|

2024.01.21

テーマ:今日の話題(135)

カテゴリ:今日の話題

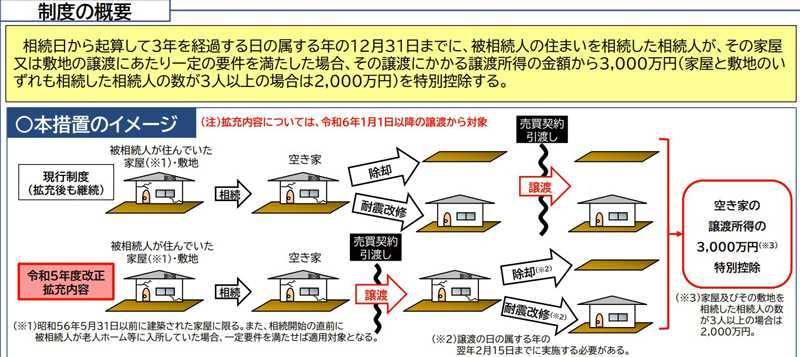

相続した空き家の売却益のうち、3,000万円が実質非課税となる譲渡所得税の特例がある。 国の空き家抑制施策による特別措置だ。 今までは、この特例の適用を受けるには建物の耐震改修や解体をおこなってから 売却する必要があったが、今年1月からは、売却後に買主がおこなえば適用を 受けられるようになった。 特例を満たす条件や手続きの概要についてまとめた。

相続した空き家の売却益のうち3,000万円が非課税に 空き家譲渡3,000万円控除の特例とは、相続または遺贈により、亡くなった人が 居住していた家屋やその土地を売却した場合、一定条件の下、譲渡所得から 3,000万円まで控除を認めるものだ。 譲渡所得にかかる譲渡所得税は、売却価格から取得費や譲渡費用を控除した 譲渡益に対して、長期保有の場合15.315%の税率(これとは別に住民税5%) でかかってくる。 相続で取得した不動産の場合、先祖伝来の不動産であったり取得価格が不明で あったりして、売却価格に比して譲渡益が大きくなってしまうことも多い。 譲渡益が大きく譲渡所得税が多額になると見込まれるため、 相続した不動産を売却することを躊躇する人も多いだろう。

しかし、空き家譲渡3,000万円控除の特例を利用できれば、 譲渡益のうち、実質的に3,000万円が非課税ということになる。

相続不動産の組み替えや効果的な運用を考え、相続不動産を売却する際には 是非利用を検討したいところだが、特例を利用するためには、主に、 以下の4つの条件に該当することが前提となる。 相続または遺贈により取得した空き家が、旧建築基準法下の一戸建てであり、 亡くなった人以外に居住者がいないこと相続時から売却時まで事業、貸付け、 居住などに使用しておらず、売却時に空き家が一定の耐震基準を満たすこと 空き家を取り壊して売却してもよいが、取り壊し後に他の建物などを 建築していないこと相続開始時から3年以内に売却すること

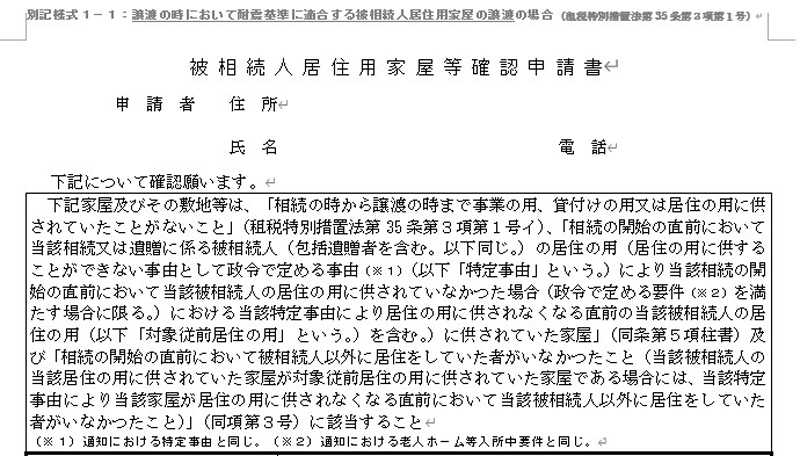

空き家譲渡3,000万円控除の特例は、元々、全国的に居住目的のないような 空き家の増加が問題視され、そのような危険な空き家発生を抑制するために 講じられた措置である。 今年1月からは、今後相続の増加とともに空き家の増加も見込まれることなどから、 更なる抑制のため、適用要件が緩和されることになった。 今までは、空き家を耐震基準を満たすように改修するか、あるいは解体するか、 いずれかの対策を相続した人が売却前におこなう必要があったが、今年1月からは、 売却後に買主がおこなうケースもこの控除特例の対象になる。 旧建築基準法下で建築された築古戸建てを売主が、耐震改修をおこなったり、 解体をしたりしてから売却するのは、金銭的にもハードルが高い。実際の 築古戸建ての売買市場では、不動産業者や不動産投資家などの買主が、 建物の改修や解体をおこなうこと前提に取引されることが多い。 今回の改正は、このような事情を踏まえて、空き家の早期有効活用を促し、 空き家の増加を抑えようとするものだろう。 適用を受けるには、市区町村の確認が必要 売却後に、建物の耐震改修や解体を買主におこなってもらうことで特例の適用を 受けようとする場合には、基本的に売買契約の中で特約を付けることが必要となる。 国土交通省が特約の文言例を公表しているが、買主がいつまでに、必要な工事を終え、 租税特別措置法第35条第3項(空き家譲渡3,000万円控除の特例)に定める書類を 売主に交付するかを記載することになる。 履行できなかった場合の、税控除額相当額の損害賠償請求を 盛り込んでおくことも推奨されている。 なお、この空き家譲渡3,000万円控除特例の適用を受けるには、条件が 揃っているかどうかを市区町村に確認してもらうことが必要となる。 具体的には、市区町村の担当窓口で 「被相続人居住用家屋等確認申請書・確認書」の交付を受けて、 確定申告書に添付提出することが必要だ。 この確認書の交付を受ける際に、特例の適用を受けるために必要な書類を整えて 提出することで、条件が揃っているかどうかを市区町村が確認する仕組みだ。 適用を受けるためには、「売買契約書」のほか、亡くなった人の住民票の除票や 相続人の住民票、登記事項証明書などが必要となる。 また、亡くなった人が老人ホームなどに入所していた場合であっても、 入所までに空き家に居住していればこの特例の適用を受けることができる。 その場合には、関係する書類が必要となる。 手続きは若干面倒ではあるが、3,000万円の控除を受けるのと受けないのとでは、 手元に残るキャッシュが大きく異なってくる可能性がある。 条件に当てはまる空き家を相続していずれ売却を考えているのであれば、 適用を受けることを検討したいところだ。適用を受けるには、 相続開始後3年以内がリミットとなるので注意したい。 お気に入りの記事を「いいね!」で応援しよう

Last updated

2024.01.21 16:10:27

[今日の話題] カテゴリの最新記事

|

|