今回は、リスクとリターンのバランスについての、考え方と決め方について解説します。個々の知識は、機関投資家にとって必要な内容であり、特に、年金運用のようなビジネスでは必須の知識ですが(「知らなくてもいいのだ」と開き直るプロも現実にはいるでしょうが、感心しません)、考えるべきポイントは、個人投資家の運用でも同じです。

専門外の方には、いくらか取っつきにくく思えるかも知れませんが、「プロはどのようなことを考えているのか」ということを知るためにも、ご一読いただけると幸いです。

■リスク拒否度の役割と具体的な数値

リターンとリスクとのバランスを決めるキー・ナンバーはリスク拒否度であり、これは、リターンで評価した「リスクの値段」に相当するものだ。しかし、リスク拒否度の値について意識しないファンドマネジャーが少なくないし、実際、筆者も過去にかなりの数のファンドマネジャーから、リスク拒否度はどう決めたらよいのか、という質問を受けて来た。しかし、厳しく言うなら、自分が運用しているファンドのリスク拒否度について説明できないファンドマネジャーは、「ただ、なんとなく」それらしいポートフォリオを作って運用しているにすぎないのであって、「プロ」と呼ぶには値しない。

原則として、リスク拒否度は、投資家が主観的に判断すべき値であり、こう決めなければならない、という一意的な方法があるものではない。

ただし、リスク拒否度によっては、おなじ状況判断に対して作るポートフォリオが全く変わる訳だから、運用ビジネスに即して考えるならば、リスク拒否度は、スポンサーがファンドマネジャーに対して指定すべき項目だと言えるだろう。ただし、実際には、ファンドマネジャーがスポンサーに対して、「このようなリスク拒否度でどうか」と提案して、了解を求めるような形になることが一般的だろう。しかし、何れが決めるにせよ、両者が、運用されるべきポートフォリオのリスク拒否度について了解し合う事が大切だ。

それでは、リスク拒否度について見当を付ける方法を考えてみよう。

リスク拒否度が全く分からない場合に、これを直接求めるには、例えば数多くの期待リターンとリスクの組み合わせについて、投資家がどれを選ぶか、優先順位を判断して、この結果から推定する方法が考えられる。

この方法は、煩雑でもあり、また投資家が必ずしも一貫した回答をするかどうか分からないという問題もあるが、例えば、個人投資家が個人の運用計画を立てる場合に、アドバイスを行うとすれば、こうした方法で、当該個人のリスク拒否度の見当を付けることが考えられる。

先の方法でも、同様だが、投資家が現実に選択したポートフォリオの期待リターンとリスクからリスク拒否度を逆算する方法がある。この場合、リスク拒否度は、選択されたポートフォリオの期待超過リターンを「2×分散で測ったリスク」で割って求めることができる※1。

例えば、株式と現金だけの資産配分を考えて、株式の期待超過リターン(リスク・フリーレートを上回る部分)が5%で、リスクを20%(年率・標準偏差)と考えたときに、株式と現金がそれぞれ50%のポートフォリオを最適と考える投資家のリスク拒否度は、超過リターンの2.5%をポートフォリオの分散である100%2の2倍で割って、0.0125と推定される。

アクティブ・リターンの場合も考え方は同様だ。企業年金の運用などでよく聞く運用目標である「4%程度のアクティブ・リスクを取って、2%のアクティブ・リターンを目指します」という運用目標は、アクティブ・リターンとアクティブ・リスクの比である「インフォメーション・レシオ」は0.5を意味するが、このケースが最適な選択になるリスク拒否度を上記の計算方式で求めると、0.0625という値になる。

一般的な資産配分に適用される数値よりもかなり保守的な(つまり、大きな)値になる。

資産配分の際に適用されるリスク拒否度と、「国内株式」といった個々の資産クラスのアクティブ・リスクに適用されるリスク拒否度は、後者が前者を大きく上回るケースが多い。一つの解釈としては、アクティブ・リスクに対しては特にリスクに対して厳しい評価がなされているとも考えられだろう。

しかし、別の解釈としては、インフォメーション・レシオで表されるようなアクティブ・リターンの獲得能力について、スポンサーがファンドマネジャーの言うことを額面通りには受け取らず、何らかの信頼度調整をしているのだと推測することもできる。つまり、本当に0.5のインフォメーション・レシオを持っているとは思っていずに、たとえば、「その10分の1くらいがせいぜいだ」と考えていて、4%のアクティブ・リスクを適当だと判断しているとすれば、こちらの方が、全体的には、辻褄が合う。

もちろん、運用者側もスポンサー側も、こうしたことに全く無理解で、「何となくこんな感じだろう」という仕事の進め方をしている可能性も、ないとは言えない。

なお、ボートフォリオの一部分に適用されるリスク拒否度は、その部分の投資は投資配分ウェイトや、他の部分のリスクとの相関関係の影響を受けるが、全体の整合性を考えると、ポートフォリオ全体に適用されるリスク拒否度よりも通常は小さいはずで(分散投資効果が働くので、部分のリスクは大きくても、全体に与える影響は緩和される)も少なくとも全体に対するリスク拒否度よりも大きくなることは無いはずだ。

何れにせよ、リスク拒否度、すなわちリスクに対する値段に関しては、スポンサーとファンドマネジャーとがコミュニケーションを図り、合意しておく事が重要だ。

スポンサーの立場から見ると、特に複数の資金運用の委託先がある場合に、各委託先のリスクに対する態度が統一されていなければならない。次項で述べるように、リスクの大きさは、獲得できると考える期待リターンと整合的でなければならない。現実には、運用機関側の「好み」なり「経営方針」なりが、アクティブ・リスクの大きさを決めているケースも少なくないようだが、これでは本末転倒だ。

他方、ファンドマネジャーの立場で考えると、特に運用機関同士やファンドマネジャー同士の競争を考慮した場合に、スポンサーが好ましいと思うリスク拒否度がファンドマネジャーにとっての実質的なリスクの値段と一致しないケースがあることが考えられる。

ファンドマネジャーは、放って置いてもスポンサーにとって望ましいリスク拒否度の下にポートフォリオをコントロールするとは限らない。スポンサーの立場では、十分なコミュニケーションと運用のモニタリング、場合によっては、両者の利害を一致させるようなインセンティブの仕組みを考えることが必要になることがある。もちろん、ファンドマネジャーはサービスを提供する立場なので、この点に無理解であっては職業失格だろう。

※1 もともとの効用関数で、最善の“超過リターン/リスク(標準偏差で表した値)”を用いていると仮定して、超過リターンを標準偏差で表し(例えばリスクあたりの超過リターンの大きさを“I”で表し、超過リターンをI・σとして代入して、効用を最大化させるリスクを取ったと考えて、1階の条件から(効用関数をσで微分してゼロと置く)求める事ができます。

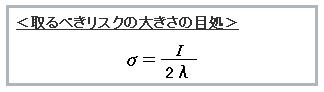

■「取るべきリスク」の大きさ」

次に、ファンドの運用にあっては、どのくらいの大きさのリスクを取るべきかについて考えてみよう。例えば、アクティブ・ファンドの運用を任されたときに、どのくらいの大きさのアクティブ・リスクを取ったらいいのだろうか。

リスクを取ることを正当化するためには、リスクに見合った期待リターンが存在するという判断が必要だ。追加的なリターンの獲得が期待できると考えるのでなければ、追加的なリスクを取る理由はない。「リターンを稼ぐことができる程度」の判断が重要だ。

こうした判断を表す数字として代表的なものとしては、年率のアクティブ・リターンを年率の1標準偏差で表現したリスクで割った「インフォメーション・レシオ」(情報レシオ)という数値が代表的だ。例えば、先に挙げたように、4%のアクティブ・リスクを取って、2%のアクティブ・リターンを得た場合のインフォーメーション・レシオは0.5だ。

大体の目処を挙げると、現実のファンドの運用で、インフォメーション・レシオが0.5あればアクティブ・マネージャーとしてまずまず優秀であり、1.0となると極めて優秀なレベル、1.5となるとほとんど稀であり目標として掲げるのは非現実的な水準だというくらいに考えるといいだろうか。1年から数年程度の運用の平均値で、こうした数字を挙げることは、時にあることだが、もう少し長い期間の平均値で、こうした数字を達成することは、そう簡単ではない(もちろん、統計的には、有効なスキルが無くてもある程度の数の運用者がこうした数字を達成してしまうことは、十分あり得ることだが)。

なお、大まかには、投資家全体の平均は0と考えられるので、インフォメーション・レシオがプラスの投資家がいるということは、この投資家にアクティブ・リターンを、言わば供給している、インフォメーション・レシオがマイナスの投資家がいるということでもある(負けた投資家はおとなしくしているので目立たないだけだし、時には廃業もある)。

さて、アクティブ運用のスキルの程度(インフォーメーション・レシオ)とリスクに対して求めるリターンの程度(リスク拒否度)とが決まると、ポートフォリオが取るべきリスクの大きさと、期待されるアクティブ・リターンの水準を求めることができる。

インフォメーション・レシオの定義から、R=I・σを効用関数に代入し、最適なリスク水準を求めるための一階の条件(σで微分してゼロと置く)から整理すると、インフォメーション・レシオとリスク拒否度を所与として、ファンドが取るべきリスクの大きさは下記のように求められる。

典型的な数値例として、リスク拒否度λ=0.05、インフォメーション・レシオI=0.5といったケースを考えると、ファンドのアクティブ・リスク(σ)は5%と求められる。この場合、期待アクティブ・リターンは2.5%ということになる。

現実的には、例えば5%のアクティブ・リスクに対してインフォーメーション・レシオが0.5、すなわち2.5%のアクティブ・リターンが期待できるとしても、10%のアクティブ・リスクに対して5%のアクティブ・リターンが期待できるとは限らないといった問題があるが、上記の関係式はある程度の現実的な目処を考える際の参考になる。

ともかく、アクティブ・リスクの大きさは、原則として、ファンドマネジャーの趣味や個人的な投資哲学によってではなくて、スポンサーのリスクに対する態度とファンドマネジャーの能力に応じて決めるべきだ、という事が大原則だ。

リスクとリターンのあるべき関係を、運用に関わる当事者すべてが理解して、現実的な投資計画を立てる事が大切だ。