|

|

|

|

2006年12月15日

カテゴリ: 「ホンネの投資教室」

ポートフォリオ運用の原則シリーズも今回が最終回です。基本的には、プロのポートフォリオ運用を念頭に置いて書いてきたので、投資初心者の読者には分かりづらい部分もあったかと思いますが、株式市場は、プロもアマも買う株は同じものですし、同じものに投資すると、結果も同じ、という超平等な世界なので、プロと同様の基本を理解しておくことは無駄にならないと思います。また、同じ市場のライバルでもあるプロ投資家のものの考え方を知っておくことは、個人投資家にとっても、意味のあることでしょう。

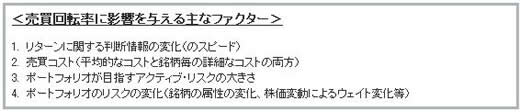

シリーズ全体を通じて、疑問がある時に参照してみる、といった使い方をして頂けると幸いです。 最終回である今回は、ポートフォリオが持つ「リスクの内容」、ポートフォリオの「売買回転率」、そして、ポートフォリオのメンテナンスの方法についてご説明します。 ■リスクの内容 ファンドマネジャーが認識すべきリスクは、ベンチマークに対するアクティブ・リスクだが、これは、通常、リスク分析ツールでは「トラッキング・エラー」と称する数字として計測される。この数字が意図した範囲にコントロールされていることが重要だが、単にトラッキング・エラーの大きさだけでなく、そのトラッキング・エラーをもたらしているリスクの要因を認識する必要がある。いわば「リスクの質」が問題だ。 使用するリスク分析ツールによってリスクの分解の仕方が異なる場合があるが、例えば、同じ大きさのリスクでも、ベンチマークに対する感応度(β値)が1からずれることによって生じているリスク、投資対象企業の平均的な企業規模がベンチマークとずれることによって生じるリスク、銘柄の分散度合いによって生じているリスク、といった様々な要因によるリスクが考えられる。これらのリスクを適切に分析・集計することがリスク分析ツールの役割なので、ツールの精度も問題になるが、こうしたポートフォリオ分析ツールの使用を前提として、一般的な注意事項を二つ挙げておく。 先ず、ポートフォリオの運用方針とリスクの内容の整合性が重要だ。例えば、小型企業に重点を置いた成長株ファンドを運用するのであれば、組み入れ銘柄の企業規模が小型に偏ることによるリスクに対しては、他の一般的なファンドよりも許容的になる事ができるだろう。しかし、「割安」というファクターに重点を置いた、TOPIXがベンチマークのファンドのような場合、トラッキング・エラーで測られたリスクの大きさが許容範囲であっても、リスク要因分解上、小型株に偏ることが、アクティブ・リスク発生の主な原因になっている、というようなポートフォリオを持つことは不適当だろう。 ファンドマネジャーは、プロとして、絶えず「説明可能なリスク」を「意識して」取ることが必要だし、ポートフォリオ運用の一般的な原則として、理想的には、意図した内容のリスクだけを取る、という考え方が重要だ。 また機関投資家の運用を考えた場合は特に、個別銘柄の分散度合いの不足から発生するリスクについては注意を払うべきだ。通常の分析ツールでは「個別銘柄リスク」と分類される部分で、分析モデルで説明できないリスクに対応する。 たとえば、投資銘柄の分散が不足して、この部分の数値が大きくなっている場合、予想外の事情の変化や、リターンを変動させる要因の構造変化などがあった時に、銘柄の傾向性が思わぬ側面で揃いすぎている場合があって、そうした場合には、大きな意図せざるリスクを負ってしまう。また、現在利用可能な各種の分析ツールは、この部分の大きさを正確に予測するために各種の工夫を行っているが、残念ながら、十分に成功しているとは言いがたい。また、現実にそのまま当てはまらないとしても、いわゆるモダン・ポートフォリオ理論では、基本的に「分散によって低減できるリスクにリターンの報酬は無い」と考える。「個別銘柄リスク」の部分に関しては、リスク全体よりも幾分きつい別個のリスク拒否度を用意するくらいの気分でちょうどよいだろう。 特に「ボトム・アップ型」或いは「個別銘柄選択重視型」を自称するファンドマネージャーには、無用に銘柄を絞り込もうとする傾向が観察されることが多い。しかし、ポートフォリオ運用の理想は、相互の関連性の薄い有望銘柄を無数に集めて、リスクを下げられるだけ下げて、安定的にリターンを稼ぐことだ。 たとえば、同一業種で、似た銘柄がA、B、Cと三つあった場合に、よほどの自信を持って優劣がつけられるのでなければ、Aにも、Bにも、Cにも、少しずつ投資しておくのが正解だ。 ■売買回転率 ほとんど全てのポートフォリオで、運用期間の経過と共に何らかの調整が必要になる。また、特に年金資産の運用の世界を中心に、スポンサーがファンドマネジャーの売買回転率に対してチェックを行ったり、注文をつけたりする動きが見られる。現実の問題として、不必要な売買でパフォーマンスを損なっているファンドは少なくない。 また、売買自体が「不確実な判断のために確実なコストをかける」行為だ。加えて、ポートフォリオ構築の段階で、将来の売買回転率の程度については、必ず考慮を払う必要がある。 論理的には、売買回転率は独立して先決されるべきものではなく、投資機会に対する判断や、リスクに対する態度、そして売買にかかるコストから決定されるものだ。 例えば、ファンダメンタルな要因に基づく投資を考えるとしても、時期によって期待アクティブ・リターンの高い銘柄が多く存在する時期もあれば、そうでない時もあり、正しくは、時期によってアクティブ・リスクの大きさも含めて、ポートフォリオは変化すべきだろう。また、リスクに関しても、相対的な業績要因の変化が激しい時期とそうでない時期があるなど、状況は変化する。 したがって、特に、銘柄毎の売買コストを正しく推計できれば、売買額は柔軟に変化することが望ましい。ただし、現実的には、売買コストを与件として完全に予測することは難しい。やや保守的な方便として、売買回転率にある程度の上限を設ける事も一概に否定できない。また、スポンサーの要求や、所属する運用会社の方針で、ファンドの売買回転率に制限(普通は上限)を受けるケースもある。 なお、売買回転率を抑える条件を課す場合には、投資環境やポートフォリオの状態の変化を反映できるように、大きな売買コストを仮定する形で効用関数に反映させることが望ましい。つまり、売買回転に関する制約は、投資政策全体のコンテクストで考えた場合に、売買コストとして評価し、反映させることが妥当だ。実務的には、過去のデータを用いて運用戦略を調べるバック・テストなどで、何通りかの売買コストの水準を試してみて、その結果生ずる売買回転率と、個々の売買に対して設定する売買コストの関係を見て、適切な売買コストの入力値を検討することになるだろう。 ところで、ポートフォリオ運用の目的を表現した「効用関数」の中の売買コストは、年率リターンの単位で表現されていなければならない。従って、例えば、ポートフォリオの最適化計算の際の売買コストの入力値は、必ずしも現実の売り・買いの際にかかるコストとは必ずしも一致しない。事後的に生じたコストを考える場合には、ポートフォリオの年間回転率が100%となるならば、売買の際にかかったコストと、全体の年率リターンに与える影響とが一致するが、実際のリバランシングの意志決定の時点では、将来の環境の変化を完全に予想する事ができないので、意志決定の時点で一時点の売買コストを年率のリターンとしてどう換算するのか判断する必要がある。 なお、株式売買の手数料は、ネット証券の台頭もあって、劇的に下がったが、たとえば1000円の株価の銘柄を1万株売った時に、自分の売りが影響して、平均990円で約定するとすれば、ざっと1%のコスト(「マーケット・インパクト」と呼ばれる)が手数料以外にかかるという事であり、両者を合算した「売買コスト」を考えることが重要だ。 さて、次に、売買回転率の決定に影響する主なファクターを挙げてみよう。  これらのファクター以外にも、運用方針の変化、たとえばリスク拒否度の変化があれば、ポートフォリオの調節に影響する。 これらのファクターの中で、ファンドマネジャーが特に意識しなければならないものは、リターンに関する判断情報の変化だ。つまり、期待リターンを判断する上で基準とする情報の変化のスピードが、ポートフォリオの許容する回転率と整合的であるかどうか、という点の判断だ。この点に関しては、ファンドマネジャーは自分が投資の基準とする判断要素を明確に意識する必要がある。 たとえば、PERを主な判断要素とする場合、PERの絶対的・相対的な変化のスピードとポートフォリオで目指す回転率の整合性が取れていることが重要だ。また、PERのような比較的ゆっくり動くものではなく、例えば、短期的な株価の動きに依存するような投資戦略を採る場合には、ポートフォリオの回転率が大きく上がって、株価の動きが概ね想定通りでも、売買コストがかかりすぎて、トータルでは損をする、というようなことも起こるので、注意が必要だ。 一般に、取引コストの存在によって、ファンドは設定当初においてはその時点で理想的なポートフォリオでスタートする事ができるが、運用期間の経過とともにそれぞれの時点の理想状態からの乖離の拡大を余儀なくされることが多い。実際に、大きな売買コストを前提として、長期間にわたるバック・テストを行うと、当初の1、2年良好であったポートフォリオのパフォーマンスが、その後劣化する現象がしばしば見られる。この場合、1、2年が経過した時点の情報で新たに立ち上げ直す前提で同条件で作成したポートフォリオと比較すると、内容が大幅に異なる事が多い。 また、売買回転率の制約は、ポートフォリオが取るアクティブ・リスクの大きさを制約することがある。大きなアクティブ・リスクを取る場合には、例えば「割安」と判断した銘柄がさらに割安になるような不本意な場合を除くと、戦略を維持するための売買回転率が高くなる傾向がある。つまり、特に首尾良くアクティブ・リターンが実現した場合には、当該ポートフォリオの構成銘柄が必然的に相対的な割安度合いを失うケースが多く、ポートフォリオの調整が必要となる。 投資戦略が必要とする売買回転率の水準について検討するためには、実務的には、ある程度の期間について、当該戦略を売買コストの前提を変えながらバック・テストしてみる必要があり、個別の検討を要する。運用戦略ごとに必要な売買回転率と売買コストに関して、見当のつけ方を誤ると、長期的に、運用が行き詰まる原因になりかねない。 お気に入りの記事を「いいね!」で応援しよう

最終更新日

2006年12月15日 18時52分05秒

[ 「ホンネの投資教室」] カテゴリの最新記事

|

|