4331 テイクアンドギヴニーズ(その4)

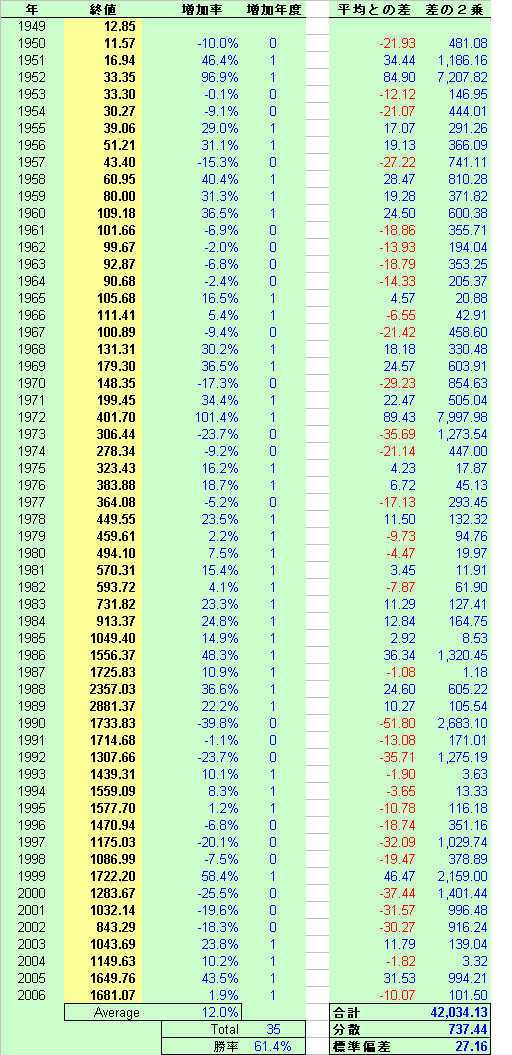

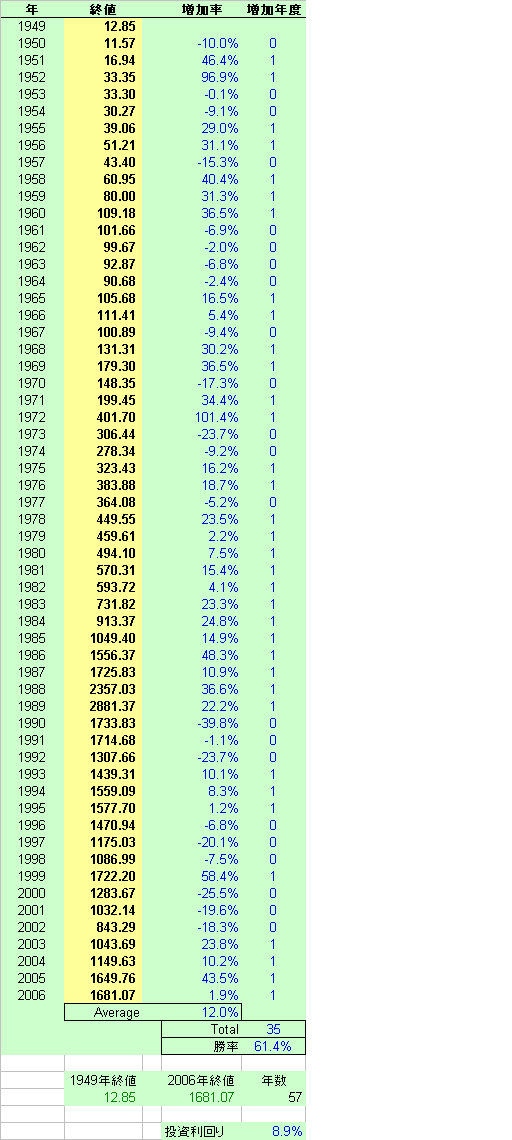

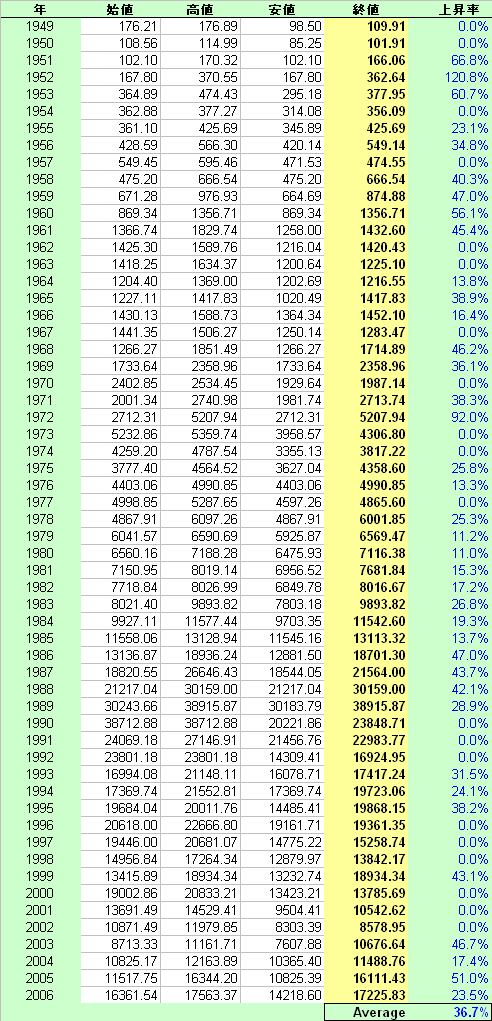

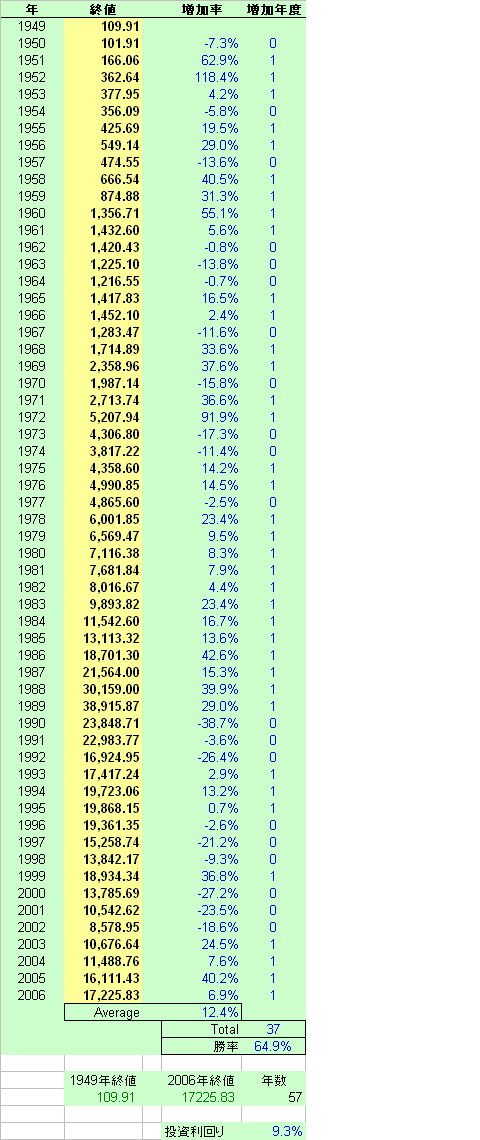

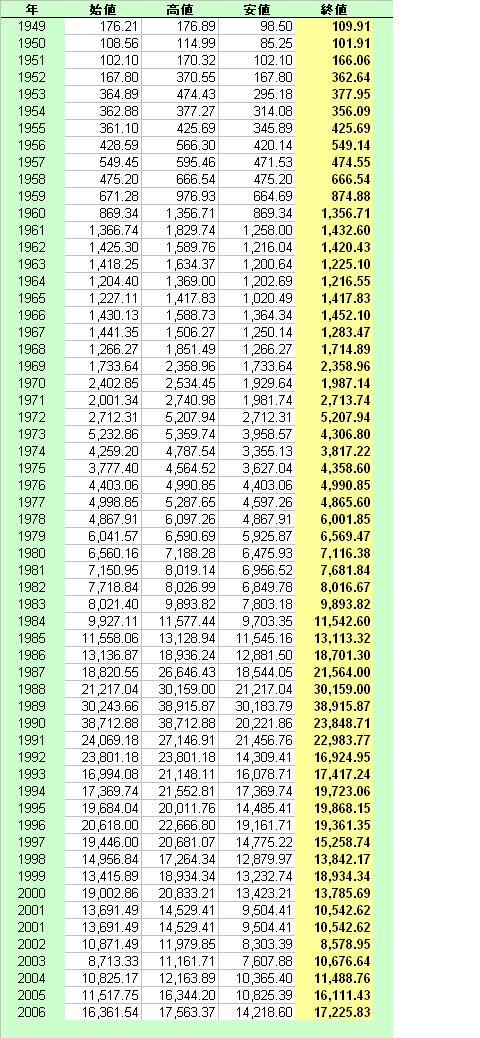

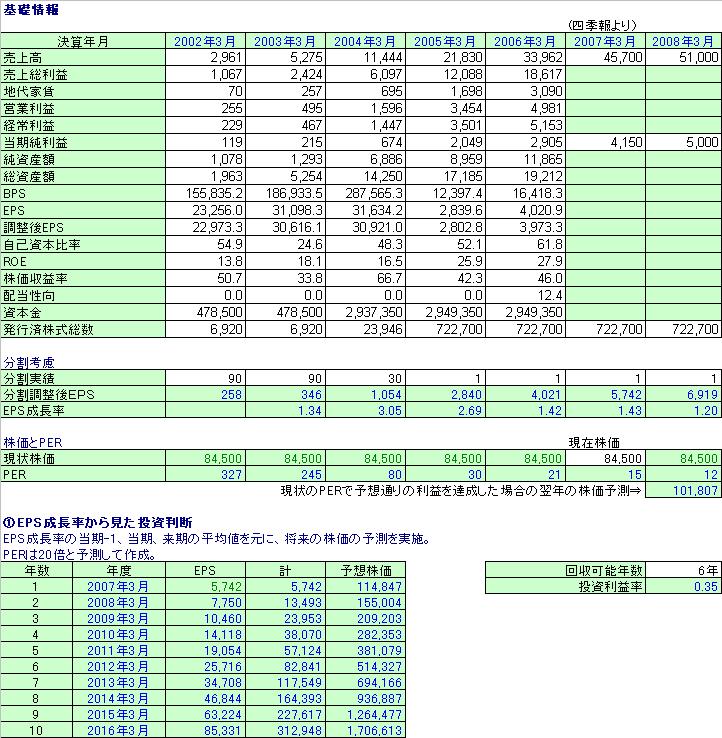

株の初心者に最適! 入門セミナーを定期的に開催! 株の学校アクションラーニング前回SPCの概要をお伝えしました。これによる影響は下記の通りです。メリット1T&G単体としては、初期投資をゼロ円で抑えられる(借入が不要)2結果として、積極的な新規出店が可能となる3BSは変化しないがPLは影響を受けるため、見かけの指標がよくなる。 (自己資本比率・ROA。ちなみにROEには影響なし)。デメリット1SPCへの地代家賃の支払いが生じる2オフバランス化されることで、企業グループの実態が正しく反映されない恐れがある。ここではデメリットについて考えて見ましょう。1SPCへの地代家賃について SPCへの地代家賃は、SPCを利用していない場合の減価償却費見合いだけではありません。 初期投資がない分、利息相当額が上乗せされていると考える必要があります。 分かりやすくいうと、リース取引と同じで、金融取引的な側面もあるわけです。 また、いろいろな会社(リース会社、金融機関)を介する手数料的な側面もあります。 そのため、銀行借入による場合よりも、経常利益ベースで、 年間各会場で20百万円の減少という影響があります。 ⇒結論SPCの利用により、1バンケットあたり年間10百万円の経常利益の減少有。2オフバランス化されることで、企業グループの実態が正しく反映されない恐れがある。 前回お伝えしたように、SPCを利用することでT&G単体としてはオフバランスが行われ、 見かけの経営指標が改善されます。 しかしながら、最初にお伝えしたように、SPCはペーパーカンパニーです。 これは連結対象としなくてもよいのでしょうか? 実はこれに関しては、 企業会計基準委員会・日本会計士協会が一応の結論をつけていまして、 SPCについても実質的にその会社を支配していると認められる場合には、 SPCも他の会社と同様に連結子会社とする、とされています。 これに伴い、2006年中間連結会計年度より、 4店舗8会場分のSPCを連結対象に含めています。 連結対象に含めたのは、T&G自体が出資している土地購入型SPCに絞ったようです。 このあたりは会社の判断と監査法人の判断によるもので、 議論が難しいところだと思います。 結果、2006年中間期の総資産は、 32,321百万円まで膨らみました(2006年3月期は19,212百万円) 個人的には、保守的に考え、すべてのSPCを連結対象とした ざっくりとしたBSも頭に入れておくべきだと思います。 この場合、2006年9月期ベースで考えると、32会場がオフバランスとなっているため、 これを考慮すると、 総資産 32,321百万円+300百万円*32=41,921百万円 負債 19,624百万円+300百万円*32=29,225百万円 純資産 12,696百万円(そのままと仮定) 純利益 1,327百万円(そのままと仮定) ⇒自己資本比率30.29% ROA4,150百万円(当期予測)/41,921百万円=9.9%(考慮前は12.8%)。 となります。 自己資本比率が意外と低いのが分かりますね。 それもそのはず、 出店数 2005年3月期19店舗(期末41店舗) 2006年3月期21店舗(期末62店舗) 2007年3月期22店舗(結果84店舗) と、ものすごいスピードで出店を進めてきたからです。 と、驚かすようなことを書いてきましたが、実態はこういう状況だと思います。 これを踏まえたうえで、投資すべきかどうか、考えるべきだと思います。 個人的には、この実態を見た上でも、 負債のレバレッジの掛け具合も、この企業の高収益モデルからは 返済不能な状況ではなく、大きな問題はないと考えています。 (結果、大丈夫という判断を個人的にはしました。 ただ、投資をするうえでは、その会社がなにをやっているのかきちんと理解してから 投資をする必要があると思い、いろいろと書きました。) ただ、個人的にはこんな分かりにくいSPCなど利用せずに、 素直に借入で出店して欲しかったです。 見かけの指標は悪くなりますが、その分実態が見えやすくなるので。だいとでした。SPCの説明も今回で終わりです。後は、新規事業の状況の分析ですね。だいとが運営メンバーの、世界一分かりやすい投資の学校です!人気ブログランキングに登録しています。 励みになりますので、クリックのご協力お願いします。できればこちらもお願いします。 kabucomeランキングへ(このブログは、株式投資方法及び上場銘柄に関する私見を記述したものであって、特定の銘柄について、特定の投資行動を薦めるものではありませんので、ご留意ください。)-過去のまとめ-1証券コード 43312市場 東証1部3事業内容 ウェディング事業及びそれに付随する総合生活事業既存事業(現状売上の99%を占める) 店舗展開事業 ハウスウェディング事業⇒2007年3月で85店舗 リゾート事業⇒Good Luck Corporation30店舗(国内外)が中期目標 ブライダル事業運営受託⇒2007年下期より本格化新規事業(今後の柱となる事業を模索) ポータルサイト事業(株式会社総合生活) 派生事業 ブライダル融資事業(株式会社ライフエンジェル) 旅行事業(株式会社アニバーサルトラベル) 美容事業(株式会社T&Gビューティー) 結婚情報サービス事業(株式会社パートナーエージェント)店舗展開事業(うち、ハウスウェディング事業について)1結婚式全体市場規模⇒2兆円2目標占有率⇒5%(つまり、1,000億) ちなみに、現状の売上は2007年3月期予測で457億 (ハウスウェディング事業の市場規模は15%程度(つまり、1,500億円程度))3利益回収モデル。 1バンケットモデル(1会場1式場) 投資額約300百万円 売上高600百万円(稼働率57~60%を想定) 最終利益(税負担後)約80百万円 (つまり、約4年で投資回収可能)42006年3月期基本数値 会場数62会場 売上高33,962百万円 最終利益2,905百万円 総資産19,212百万円 自己資本比率61.8% ROE27.9%5SPCについて 特定の不動産の流動化を目的とした、ペーパーカンパニー。 オフバランス化により、見かけの経営指標が改善。 土地開発型SPCのみ連結化。 すべてのSPCを考慮した場合、自己資本比率30%、ROA9%と計算された。