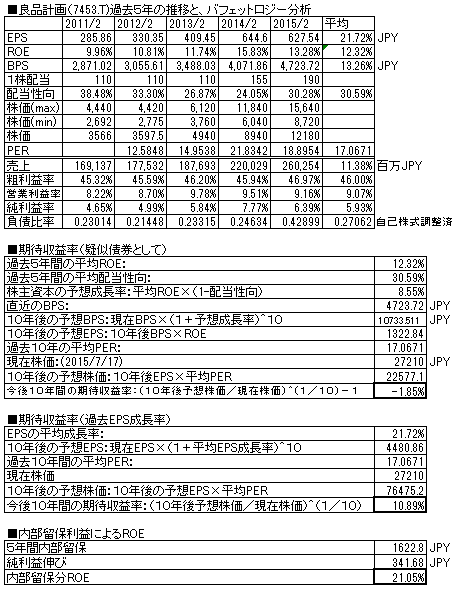

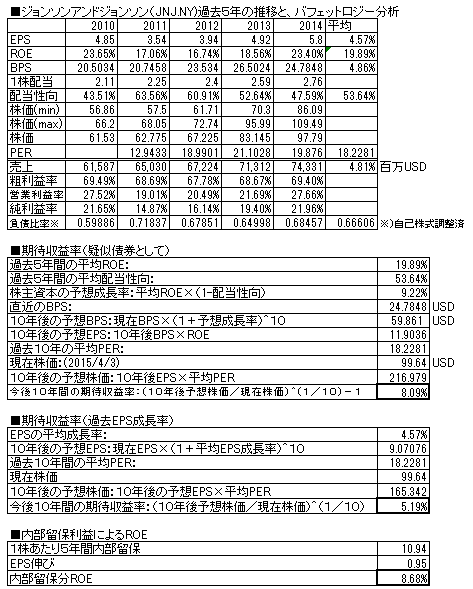

良品計画(7453.T) 2015/2月期

「無印良品」「MUJI」のブランドで、日用雑貨品を製造・販売するSPA。アジア各国でブランド浸透、売上を伸ばしている。2015/2月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分は、こちら)前年比、18.1%増収、2.8%減益(純利益ベース)売上、利益ともに右肩上がり。純利益は減益となっているが昨年は特別利益計上の影響であり、その効果を除去すると、基本増益基調である。ROEは12%と、きわめて高いわけではないが、上昇傾向。配当は据え置きだったのが、連続増配。昨年掲載時点より株価は、2.5倍(11020→27210円)と大幅上昇、現在株価における、擬似債券利回りは-1.85%、EPS成長率利回りは10.89%とさらに割高な株価に。負債比率は大変低く、財務超優良。業種的にもよく、アジアで伸びており良い銘柄である。が、株価が高く現在は手出し無用の感がある。昨年も割高だったのがさらによく株価が伸びたが、先々の業績がさらに伸張していきそうだとの期待が大きい、ということであろう。また、ROEも増長傾向にあり、もう少し甘めな計算も成り立つのかもしれない。アジアで業績を伸ばしており、それが実現する可能性は高いと思われるが、楽観的な姿勢で株式投資に向かうか、安全指向で向かうのかによって判断は変わってくると思われる。ポチっとお願いします