|

|

|

|

September 20, 2014

カテゴリ:カテゴリ未分類

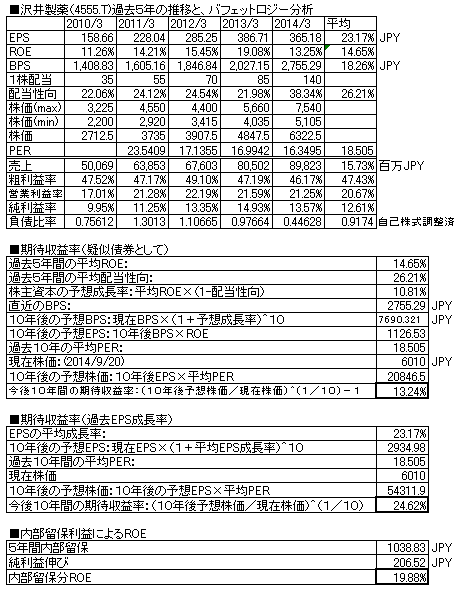

日本のジェネリック医薬品メーカー大手。

2014/3月期の決算報告が出ていますので、バフェット分析表を更新しました。 (前回掲載分は、こちら)  前年比、11.6%増収、1.4%増益(純利益ベース) 売上・利益とも右肩上がり。 ROEは5年平均14.65%とまずまず。 配当も増配傾向継続。 前回掲載時点より株価は、7.1%ダウン(12940/2→6010円)、 現在株価における擬似債券利回りは13.24%、 EPS成長率利回りは24.62%とまずまず ラインに上がってきた。 負債比率は、低くなく、高くなく、財務的には中立の評価。 ジェネリックメーカーは、今後の需要は高く堅い印象。 ただ、薬価等、政府の政策に影響される部分があるのが 珠に傷である。 株価が下がって、買いやすくなってきている感はある。 お気に入りの記事を「いいね!」で応援しよう

Last updated

September 20, 2014 03:16:00 PM

コメント(0) | コメントを書く |