|

|

|

|

April 25, 2015

カテゴリ:カテゴリ未分類

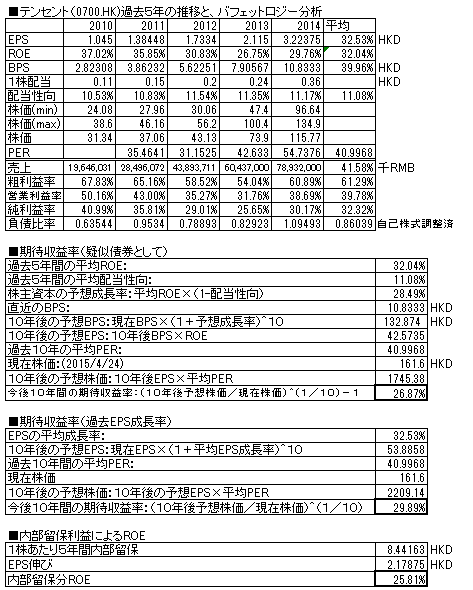

中国最大手のネット・コミュニケーション企業。

2014/12月期の決算報告が出ていますので、バフェット分析表を更新しました。 (前回掲載分は、こちら) ※下表は1:5の株式分割を考慮調整済み。  前年比、30.6%増収、53.6%増益(純利益ベース) 大幅増収、増益基調を継続。 ROEは徐々に低下してきているが依然高い水準。 配当も増配継続中。 昨年報告時点より、株価は58.5%上昇(509.9/5→161.6ドル)したが、 現在株価での擬似債券利回りは26.87%、 EPS成長率利回りは29.89%と業績が伸びた分、 昨年と変わらず高水準であり、 いま買っても、まだ十分報われそうな利回りがある。 負債比率はやや高くなってきているが、悪いというところまでではない、 自己株式の取得も徐々に進めており、株主にとってよい 経営をしている。 モバイルアプリ、SNS、コミュニケーションツールなど多彩に 事業を展開しており驚異の成長力を持続。 どこまでいくのか? お気に入りの記事を「いいね!」で応援しよう

Last updated

April 25, 2015 12:53:38 PM

コメント(0) | コメントを書く |