|

|

|

|

Feb 3, 2023

為替レートを維持しようとする日銀総裁のマジック❓~日本国民は金持ちは益々金持ちに、貧乏人は益々貧しくなっているのにそれには自分ではまったく気が付かないでいるのだろうか❓ それでも小生には解らないが❣(1)

カテゴリ:世界、国際比較(国際統計etc.)

★

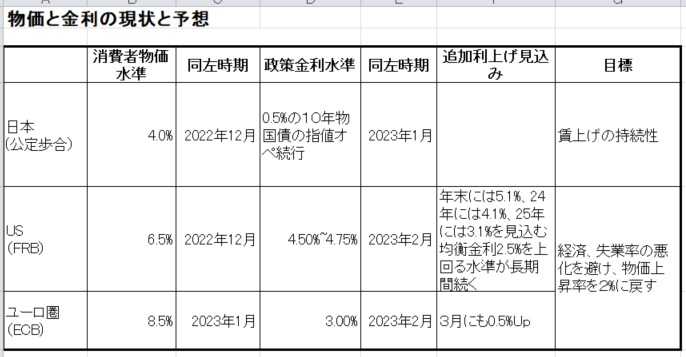

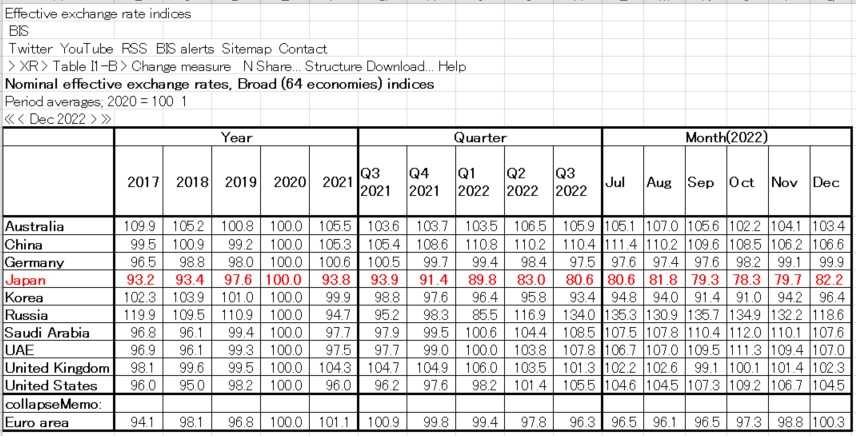

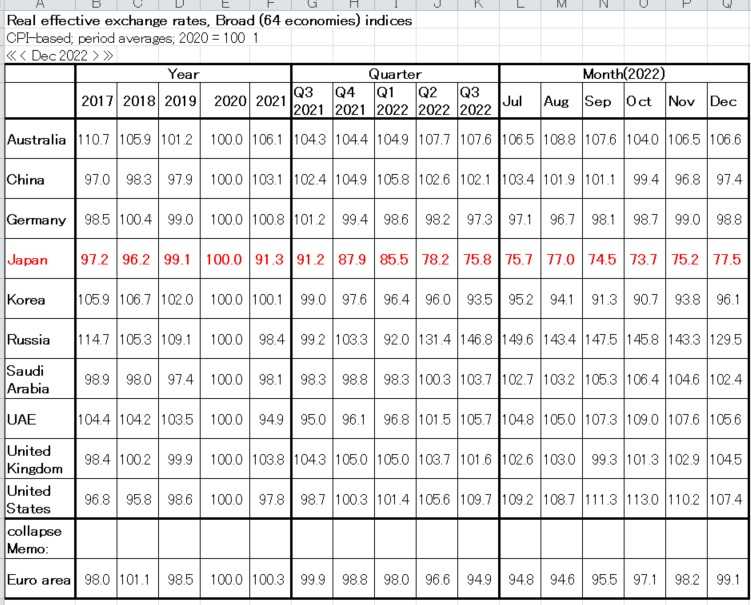

PC画像  シングルトン村、West Sussex,England,UK. Singleton is a village, Anglican parish and civil parish in the Chichester district of West Sussex, England. ★ 此処で改めて、日・米・欧の「物価と金利政策」を見ておきたい。  物価で日本は生鮮食品、消費税の影響を除く 英中銀は昨年12月のCPIが前年同月比「10.5%」と 昨年10月の「11.1%」(41年ぶりの高水準)から鈍化 しておらず、政策金利を「年3.5%」から「4%」に引き 上げると発表した。 ★ 呆けの小生には解らないことでも取り上げるから始末が悪い。 IMFの実質GDP成長率を見た時に、自分がドイツの名目成長率を 為替レートで単純に変換すると、「+」、「ー」が解らなくなるような 状態に陥っている。 為替レートは二国間で瞬時に変わるものではなく、複数の通貨の 複雑な動きによるものであろう。 これに加えて名目実効為替レートや実質実効為替レートの概念が 加わると小生の呆け頭では益々理解ができない。 例えば、仮に1USドル=100円のレートとすると、 米国でマック1つが5ドルであったのが、6ドルに値上がりすると 日本人の海外旅行客は600円相当を用意しないと買えない。 日本国内ではマックの価格はそれほどには上がっていないが、 賃金も低水準のままである。 米国ではマックの価格も上がるが、賃金も上がっている。 卵は日本では鳥インフルエンザがない時は、今まで優等生として ほとんど値動きが見られなかった。 海外の物価が1~2割上昇していて、国内価格が前年比2%(最近は4%) に留まる状態が続いており、国内賃金は低位に置かれたままで、 そのなかで日銀が「為替レート」を維持続けようと画策している。 大企業は内部留保を貯めこみ、国民は低賃金に甘んじている姿だ。 無理に為替レートを維持しようとすればするほど~矛盾は起きよう。 何が起きているのか・・・ 「実効実質為替レート」なるものが、日本は先進国では最低である。 もしかすると、いつのまにか日本人の実質賃金は最低水準に陥り 日本で働くよりも外国で働く方が生活が楽になってはいないだろうか。 BISの実効為替レート ”Effective exchange rate indices”

https://www.bis.org/statistics/eer.htm 1.Nominal effective exchange rate indices  2.Real effective exchange rate indices  「解説」・・・抜粋 https://www.nli-research.co.jp/report/detail/ id=71819?pno=3&site=nli まるわかり “実質実効為替レート”- “50年ぶりの円安”という根深い問題 経済研究部 上席エコノミスト 上野 剛志 実質実効レートの行方と求められること 1|実質実効レートの行方 最後に実質実効レートの行方を考えると、自然体で行けば、 今後少なくとも2年程度はさらに下落に向かう可能性が高い。 まず、海外よりも人々の予想物価上昇率の低い日本の物価上昇率が 海外の物価上昇率を超えることは考えづらい。 内外物価上昇率差の点では円の実質実効レートに下落圧力がかかり 続けるだろう。 それでも、円の名目為替レートが物価上昇率格差分を打ち消すほど 上昇すれば実質実効レートの持ち直しに繋がるがそれは見込みづらい。 日本の物価上昇率は2022年4月に日銀の目標水準である前年比2%に 達したが、日銀はコストプッシュ型で持続性に欠けるとの理由で 金融緩和を継続する構えだ。 インフレ抑制に舵を切っている米国などの海外の主要中央銀行は 金融引き締めを続けるとみられることから、2023年にかけて、 強い円高圧力をもたらすような内外金利差の大幅な縮小は見込みづらい。 また、日本の貿易赤字に伴う実需の円売りをもたらしている原油高も 長引きそうだ。西側諸国を中心にロシア産原油離れが続くことで、 ロシアの原油輸出量が減少し、世界の原油需給がタイトな状況が続くと みられるためだ。 従って、輸出環境はさらに改善する一方で、家計の実質賃金・購買力は ますます圧迫される状況が予想される。 なお、家計への悪影響や世論の悪化を受けて、政府・日銀が人為的に 円の実質実効レート下落を止めに行くシナリオも否定はできないが、 ハードルは高めだ。 政府(財務省)が円買いドル売り介入をするためには、外貨準備で おそらく米国債の形で保有しているドルを売る必要がある。 しかし、米国債の売却やインフレ抑制効果のあるドル高を止めに行く 行為が米政府の理解を得られるのかは不透明なうえ、日本単独の介入は これまであまり効果を発揮してこなかった。 また、日銀が実質実効レートの下落を止めるために金融緩和を縮小したり、 金融引き締めに転じたりすれば、市場金利が上昇してしまう。 金利上昇は景気の逆風になるうえ、政府の利払いを増加させ、財政政策の 余地も狭めてしまう。 またこれとは別に、リスクシナリオとして、海外経済が失速する場合も 円の実質実効レートが持ち直すと考えられる。 海外の主要中央銀行が金融緩和に転じることで内外金利差が縮小し、 円に上昇圧力がかかるためだ。 しかし、この場合は円高の進行に外需の減少が加わり、日本経済を取り巻く 環境が大きく悪化すると考えられるため、望ましいシナリオとは言えない。 2|実質実効レート下落に対して求められること 今後、円の実質実効レートがさらに下落に向かうことを前提とした場合、 最も求められることは賃金の上昇だ。 企業が生産性を高めることで付加価値を増加させ、従業員に適切に利益増加分 の還元を行えば、実質実効レート下落による実質賃金の下落が回避できる。 もちろん、従業員にも生産性向上に向けた取り組みが求められるし、政府も 生産性向上・適切な利益分配に向けての環境・枠組み作りが求められる。 そして、賃金が持続的に上昇に向かえば、経済の好循環が起こり、予想物価 上昇率の上昇や需給ギャップの改善を通じて物価上昇率も底上げされるだろう。 その後、持続的な物価上昇を受けて日銀が金融緩和の出口戦略を開始すれば、 名目実効レートが上昇して実質実効レートも持ち直すことが期待される。 これまで出来てこなかっただけに難易度は高いが、目指すべき理想形として 念頭に置いておきたい。 ★ お気に入りの記事を「いいね!」で応援しよう

[世界、国際比較(国際統計etc.)] カテゴリの最新記事

|