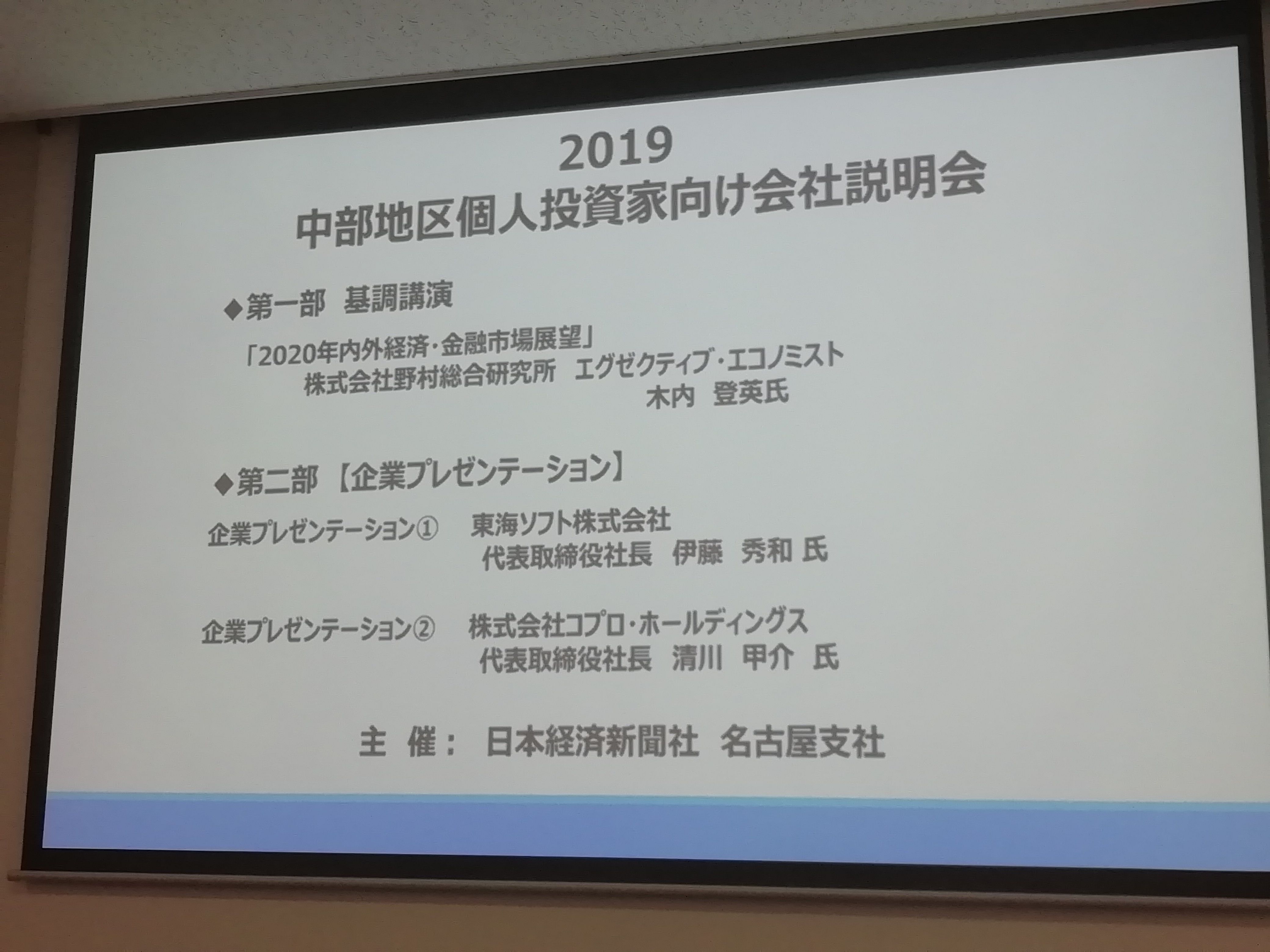

今日の会社説明会(2019.11.30)~東海ソフト(4430)コプロ・ホールディングス(7059)~

開催日時:2019年11月30日(土曜日) AM13:45~AM15:30開催場所:日本経済新聞社名古屋支社 3F主催:日本経済新聞社名古屋支社1.東海ソフト株式会社(プレゼン:伊藤秀和社長)【会社説明抜粋】・2020年5月期目標①対売上経常利益率7%達成と株主還元(配当30円)②採用の強化と更なる社員教育の充実③業務ソリューションの強化(SAP保守切れ~2025年問題)④トータルソリューション提案に向けた3事業分野の統合⑤サブスクビジネスへの挑戦・成長戦略を支える施策①未来投資(既存事業、新技術・新事業、品質向上)②ESG経営③株式流動性の向上、株主層の拡大④開発拠点の集約⑤東証1部指定【主な質疑応答】Q.人命やライフラインに係る品質が強みとのことだが、品質保証モデル(開発標準、マネジメント標準、CMMI、ISO9001等)はあるのか?A.PMBOK(ピンボック)に従っている。従来から品質を重視する風土がある。Q.それだけで高品質のソフトウェアを開発できているということは俄かに信じられない。委託元の標準など利用しているのか?A.日立社などの標準は綿密。利用している。Q.創業から50年での株式公開(2019/2)。上場のきっかけは何だったのか?A.以前から上場の機会は窺ってきたが、バブル崩壊、ITバブル崩壊、リーマンショックなどで気を逸してきた。ここ数年の経済動向を鑑み上場に至った。【その他】・高い品質はソフトウェア開発の胆。それを強みにしているにも拘らず、裏付けとなるプロセスを確認できず残念。そもそもPMBOKはプロジェクトマネジメントの知識体系(ガイド、手法、メソドロジー、ベストプラクティス)。開発プロセスの品質保証ではない。同社の開発成果物は社会的レスポンシビリティのスコープ外というところか・・・。2.株式会社コプロ・ホールディングス(プレゼン:清川甲介社長)【会社説明抜粋】・今後の見通し①通期連結業績 売上131億3700万円(前期比+21.4%)、過去最高更新②基幹システムの見直し、強化(自社のバックオフィス向け)③技術社員の満足度・定着率向上④海外展開(東南アジアに拠点新設)⑤コミットメントライン契約(大手行と30億円規模の契約締結)【主な質疑応答】Q.機関投資家の保有率が3.8%だが、アプローチは実施しているか?A.ラージミーティング等、地道に実施している。数値目標は特にない。Q.3月で上場1年。市場変更は考えているか?A.明確に回答しかねるが、できるだけ早くにとは考えている。Q.社長がライバルと考える企業(例えば日総工産、UTグループ、夢真など)と、その企業と比較して優位性・強みを教えてほしい。A.夢真ホールディングスを競合と考える。夢真社でも同様の取り組みをしていると思うが、少人数研修の実施、高定着率は自信を持っている。また、新卒だけではなく、高齢者の活用も独自の強みである。【その他】・業績も良く伸び盛りの企業。株価はもっと評価されても良いと思う。自身は同社株ホルダーであるが、ボラティリティが大きいことが玉に瑕。その件に関して、社長はどう考えているかを聞いてはみたものの、「業績で評価してほしい。」とのこと。まあ、その通りですね。社長ももっと評価されてもいいとの感触を持っているようです。ご覧になられた方はお手数ですが「ポチ」をお願いします。 ↓にほんブログ村