|

|

|

|

2005.02.22

カテゴリ:政治・社会・環境

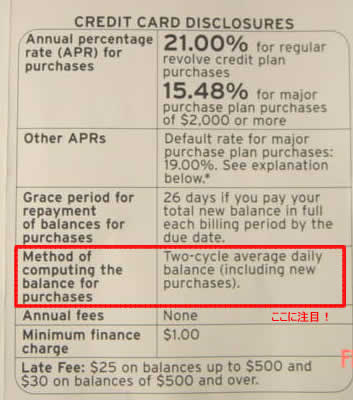

みなさんの持っているクレジットカードはどのように利息を計算しているかご存知ですか? アメリカではその計算方法によって、支払う利息が大きく異なる場合があります。年率(APR)が低ければよいとAPRの低いクレジットカードにかえ、利息の計算方法を知らずに実はより多くの利息を払わされている消費者はたくさんいると思います。 アメリカでのクレジットカード会社はAPRばかりを宣伝し、この利息計算方法(Method of computing the balance for purchases)についてはしっかり消費者に説明しません。したがって、利息計算方法の「からくり」についてほとんどのアメリカ人は知らず、クレジットカード会社は大儲けする裏技ともいえるでしょう。 ■ ホームディポ クレジットカード 先週末の土曜日に、ホームディポで冷蔵庫を購入したとき、店員にクレジットカードの加入を勧められました。もしホームディポクレジットカードに加入すれば、「最初の商品購入は10%Offで1年間利息がなし」とのことでした。冷蔵庫は350ドルと高額だったので10%のディスカウントは大きいし、1年間利息なしもメリットあるので、クレジットカードに加入することにしました。 信用調査も問題なしで無事クレジットカードが発行。10%オフで冷蔵庫を購入でき、お買い得だったと夫婦で喜んでいました。さて、家に帰ってそのクレジットカードの規約を眺めていたら、利息計算方法(Method of computing the balance for purchase)の項目にTwo-cycle average daily balance方法と書いてあり頭にきた。

このTwo-cycle average daily balance方法こそが、クレジットカード会社が大儲けする利息計算方法だったからだ。

■ 利息計算方法の例 アメリカのクレジットカード会社が採用している一般的な利息計算方法は大きくわけて「Average daily balance」 と「Two-cycle average daily balance」の2種類がある。後者がいかにあくどい利息の計算をしているか、具体的な例をつかって計算してみる。 例)1000ドルの商品を購入し、10回払いで月元本(100ドル)+利息を支払う。 Average Daily Balanceの場合 残高 : 利息 Two-cycle average daily balance(2サイクル)の場合 この例で下記のとおり計算したところ、2サイクルの支払利息合計は175ドル。支払い回数をよくみてもらうと、11回になってしまうのだ。11回目の残高は$0にもかかわらず、前月分の残高に対して利息を支払わなければならない。 残高 : 利息 ---------------- $1,000 : 初回は利息なし $900 : $33.25 $800 : $29.75 $700 : $26.25 $600 : $22.75 $500 : $19.25 $400 : $15.75 $300 : $12.25 $200 : $8.75 $100 : $5.25 $0 : $1.75 ------------------ 合計 $175.00 ■ 2サイクルで儲けるクレジットカード会社 この例でわかるように、2サイクルはいかにおおくの利息を支払わされるかがわかると思います。2サイクルの利息(175ドル)をAverage daily balanceの方法で年利を逆算しなおすと、APRは38.88%となります。2サイクルの年利の実態は、Average daily balance方法の約2倍であることがいえます。この計算方法を利用して消費者から金を(騙し?)取ろうとする金融機関の汚さを感じます。 アメリカで生活しているかた、クレジットカードを作るときには気をつけましょう!もし、2サイクルのカードをお持ちのかたは、一括で支払いましょう!いうまでもなく、僕はこの冷蔵庫の支払いをさっさと済ませ、カードをキャンセルするつもりです。 お気に入りの記事を「いいね!」で応援しよう

[政治・社会・環境] カテゴリの最新記事

|