|

|

|

|

2013.02.21

カテゴリ:カテゴリ未分類

米資産家ウォーレン・バフェット氏のお気に入りの指標だとのこと。

この指標は、上場企業の株式時価総額の国民総生産(GNP)比(インフレ調整前)の推移を示したもの(ウィルシャー5000トータル・マーケット指数÷名目GNP)。

この指標は、2007年以降で初めて100%を超えた。 ウィルシャー5000は昨年11月15日に前四半期の最低を付けてから14%上昇している。

米国株は3カ月にわたる上昇で割高になっている。

米連邦準備制度理事会(FRB)による事実上のゼロ金利政策と債券購入が株式需要に拍車をかけるとして、GNP比率が今後上昇する可能性あり。

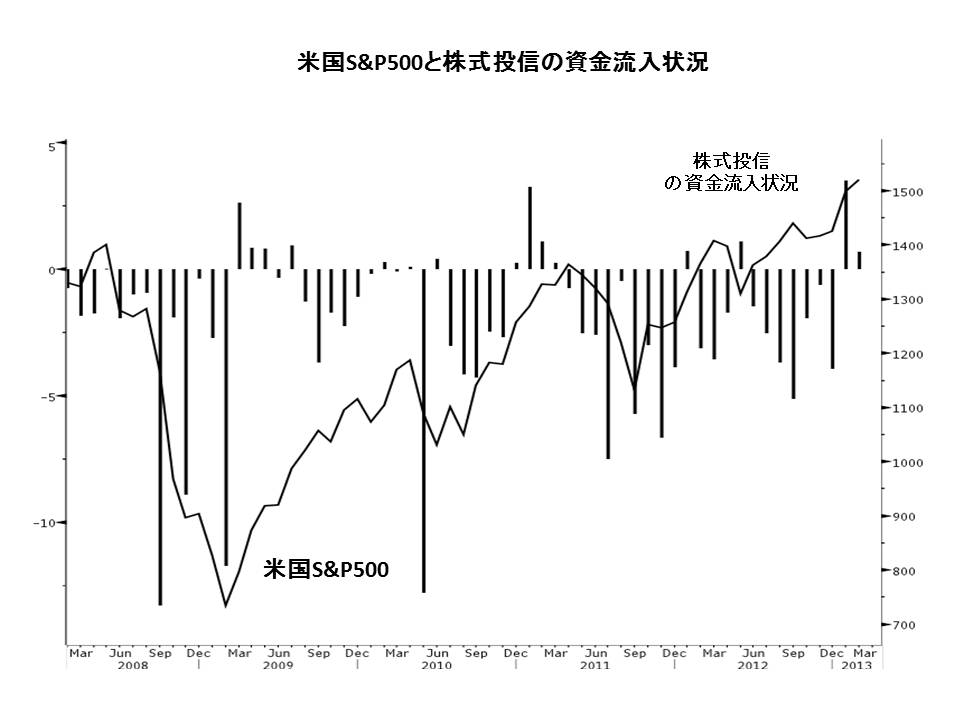

米株式投資信託には今年に入って過去最高規模の資金が流入している。

株式投信は1月30日までの4週間に196億ドル(約1兆8300億円)の純流入。 ICIが6年前に週間統計を開始して以降で最大規模に達した。

その前の4年間は4350億ドルの純流出。 統計でみると、資金フローは市場のリターンとは無関係。 資金フローと株式指数はの相関はマイナス0.09。マイナスは両者の相関がないことを示す。

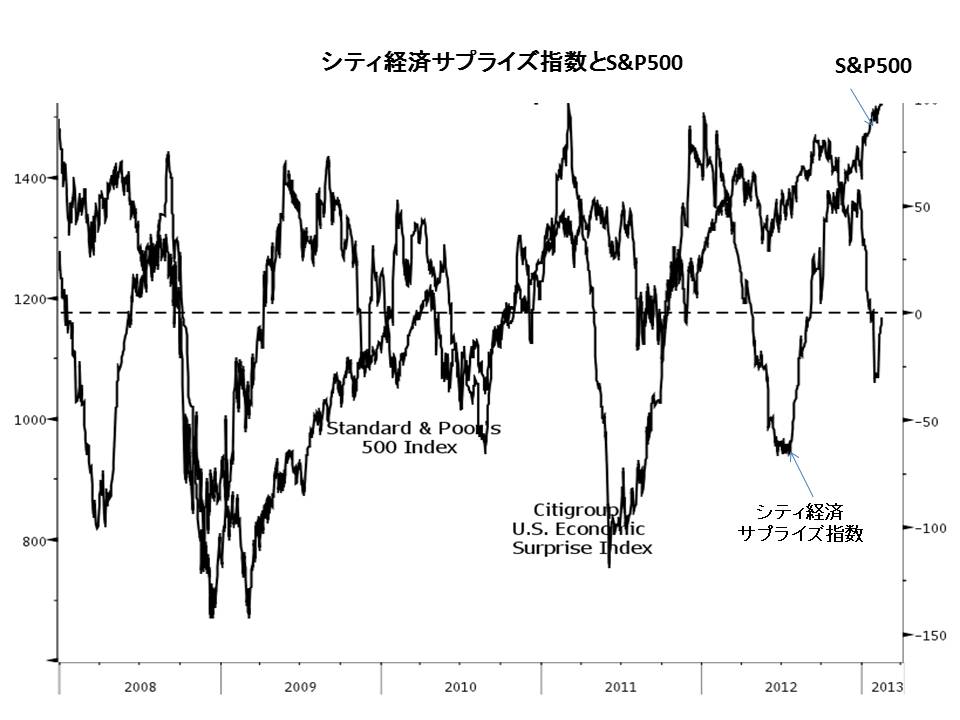

経済指標が予想を下回る程度が大きいため、米国株は今後下落するといっているマーケットアナリストもいる。

シティ米経済サプライズ指数とS&P500種株価指数の推移。 このサプライズ指数は、過去3カ月の経済統計の数値とブルームバーグがまとめたエコノミスト予想平均の格差を反映している。

このサプライズ指数は先週、昨年9月以来初めてゼロを下回った。チャートが示すように、過去5年間、同指数がマイナスになるとS&P500種も下落することが多い。

株価は今年、好調なスタートを切ったが、経済指標はそうなっていない。これは今後の株価にとって良い前兆ではない、とのコメント。

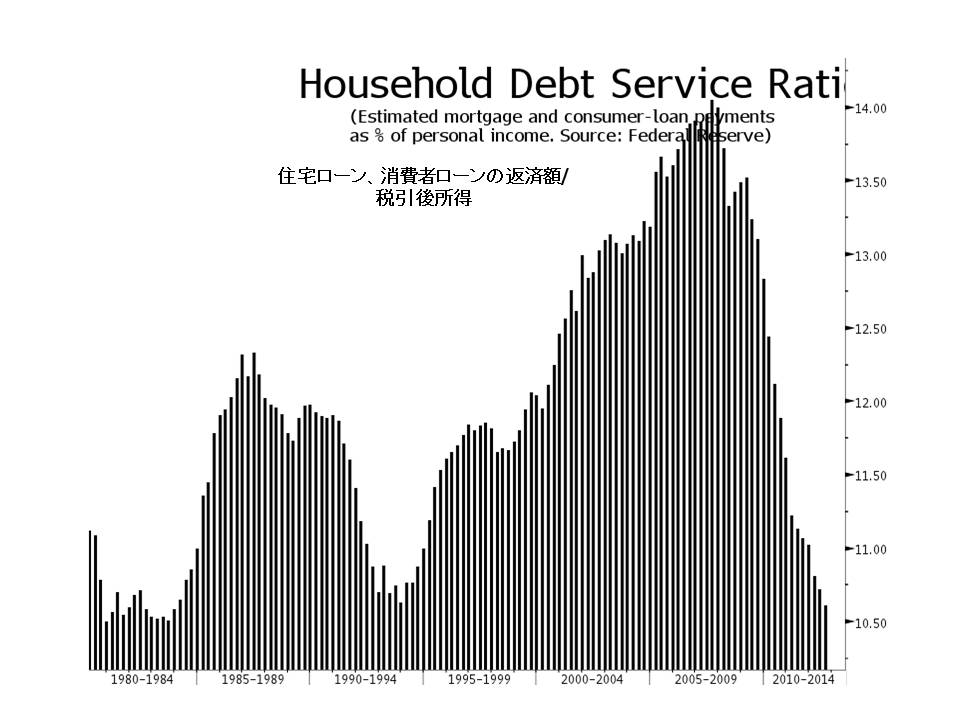

米消費者は増税を乗り切ることができる水準まで債務負担を減らしており、米景気拡大の持続を支えることになりそう。

住宅ローンや消費者ローンの返済額の税引き後所得に対する割合は、1983年以来最小となっている(米連邦準備制度理事会(FRB)、四半期データ)

債務返済比率は可処分所得比で昨年7-9月(第3四半期)に10.6%。 5年前に14.1%でピーク。

個人消費は今四半期と来四半期の「経済成長に強く貢献する」見込み。 債務返済比率のほかの指標(住宅市場の回復やインフレ調整後の賃金の下げ止まりなど)も消費に良い兆候を示していると分析。 お気に入りの記事を「いいね!」で応援しよう

Last updated

2013.02.21 09:12:02

コメント(0) | コメントを書く |

|