|

|

|

|

2007/10/17

カテゴリ:敵対的買収防衛

後半です。

前回のまとめ。 従来から、戦略方向性の見えにくいABNアムロ銀行は、他行比株価が割安となっており、買収観測が流れていた。 07/2/28 こういう状況の中、日本でも増配要求の経験のある、TCI(ザ・チルドレン・インベストメント・マネジメント)から、主要事業の売却を含めた抜本的見直しを突きつけられた。 3/20 以前から水面下で統合計画のうわさのあった、英バークレイズ銀行に統合のための独占交渉権を付与した。 ところがTCIから「他の買収提案も比較検討しなさい」と、釘を刺された。英ロイヤル・バンク・オブ・スコットランド(RBS)、スペイン・サンタンデール銀、ベルギーフォルティス銀の連合による買収提案がかなり強く現実味を帯びてきた。

04/26 RBS連合の提案金額が約11兆6500億円と報道される(バークレイズは約10兆円)。ただし、すでにABNアムロはバークレイズとの統合を視野にいれ、米国拠点になるラサール銀を米国バンク・オブ・アメリカ(バンカメ)に売却で合意済み。この契約を解除するのに違約金2億ドルが必要とのこと。同連合は当然に売却の撤回を買収条件とした模様。RBSはラサール銀買収により、米国市場を拡充することがABN買収のおおきな動機となていたとのこと。 5/1 株主総会で不満続出 ABNアムロの株主総会で、経営側から上記 「ラサール銀の売却が既成事実で撤回できない」という発言を受け、株主は猛反発。「もっとも重要な資産を株主に無断で売却するとは」といった意見や、「(バークレイズに売るということは)アングロ・サクソンの元で働けということか」といった意見まで飛び出したという。CEOは「これが株主のためになるのだ」と繰り返したそうだ。 (個人的感想:オランダの子会社又は事業売却についての株主総会決議基準がよくわからないですが、株主代表はオランダの商業裁判所に告訴し、売却差止めを勝ち取った模様です。アングロ・サクソンの下で働くのはいやだ、というのはもう一方の買い手もRBS(英国)でも同じであることで、これはもう感情論ですね。しかし、オランダでも、いや、大陸側の人たち「も」アングロ・サクソンには潜在的な敵意があるのか、記事にした日経新聞社がわざと目ざとく取り上げたかどうかまでわかりませんが、欧州資本市場における急激な米英化の弊害が垣間見えます。) その後、TCIはフローニンクCEOの更迭を提案 07/5/31 3行連合が正式買収提案の発表。 ただし、ABNアムロ傘下の米ラサール銀のバンカメへの売却撤回が条件であるとした。バンカメ側は訴訟を準備しているという。 コスト削減効果は42.3億ユーロと試算しており、前出のアナリストより1,6倍も大きい(こっちのほうがむしろリストラが激しく感じるが・・・)。

バークレイズ側は全額株式交換を提示。3行連合は買収価格の約80%を現金とする模様。そのために貸付債権を中心に各種資産を売却するという。 6/11 バークレイズ側の株主でヘッジファンドのアティカスはバークレイズのABNアムロ買収に反対声明を発表。「バークレイズはABNアムロ買収を撤回することが株価を引き上げる」と告げた。当然バークレイズは反対。(シナジーが不明な場合、株主からこうした突き上げを食らう例) 7/14 オランダ最高裁、一転して、米ラサール銀の売却にGOサイン。当初の商業裁判所の判決を覆す。 焦土化戦略成立(バンカメのラサール銀買収は、先日のサブプライムローンで話題となった、カントリーワイドフィナンシャルへの出資に続く積極策ですね。ラサールの買収は日本でたとえると、メガバンクが地銀を買収したような感じでしょうか。日本のメガバンクは足利銀への買収意欲は低そうですね) 7/17 3行連合、買収資金のうち、現金比率を80%→ 93%に引き上げ。 7/24 英バークレイズ、11.3兆円(675億ユーロ)に増額提案。買収資金調達のため、シンガポールの政府系投資会社「テマセク」と中国の国家開発銀行から出資を受け入れる。前者が3%(14億ユーロ)、後者が8%(22億ユーロ)の出資比率となる模様。現金37%、株式63%の資金内容に変更。これにより、「アジア方面でのシナジーが更に強化されるため、アムロ側株主にとって優位だ」とバークレイズ側は主張。 (要するにプレミアムは低いが、アジアでのプレゼンス強化という将来株価の上昇余地を考えて欲しいということ。また、ここにバークレイズ銀も10%以上のアジア資本を積極的に導入するなど、さすがウインブルドン現象の国、英国ですね。アジア資本であろうと躊躇がない。) 7/30 ABNアムロ銀取締役会は「中立」を宣言。 そこに、あのサブプライム問題が発生。バークレイズはサブプライムに深く関与したファンドにドイツの銀行を通じて資金供給していたとされ、英中央銀に緊急融資を受けた、との観測が流れた。これで同行の株価が下落。 9/26 ABNアムロ側経営陣は、臨時株主総会では、依然中立を貫いた。価格面では3行連合が優位であるが、このような巨大銀行の分割はリスクが大きい、とすることからのようだ(なんとなく納得してしまいます)。 株主からは、「指針が示せないのなら、取締役を総辞職しろ」、「どちらの提案にも賛同しない株主はどうすればいいのだ」、「単独で生き残る道はないのか」など紛糾したという。 10/5 英バークレイズ銀が買収提案を撤回した。 これにより、3行連合の分割買収の可能性が高まる。さらにABNアムロ銀行株主の86%の支持を得たとのこと。 しかし、3行連合が、サブプライム問題でゆれる欧州金融市場でうまく資金調達できるか、まだ問題が残っている。 これが可能であれば、空前の「解体劇」となろう。

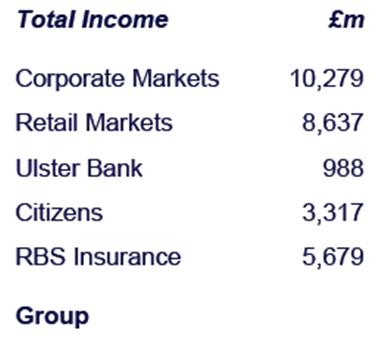

RBSの事業部別収益状況 市場金融が強そう。 フォルティスはベルギー本拠の保険兼業の商業銀行(単位は百万ユーロ)。ベルギーやオランダを中心とした営業基盤を有する。

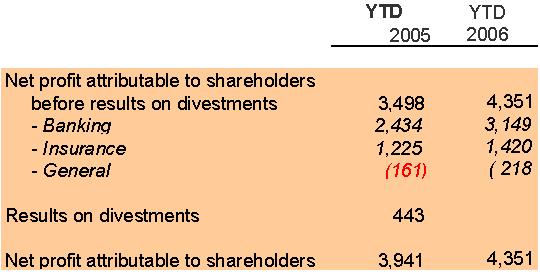

ABN並みの純利益を誇っていますね。Banking部門3,149百万ユーロのうち2,100百万ユーロ程度がリテール&プライベートバンキング部門で、900程度が法人融資部門と思われる(コマーシャルバンキング)。 サッカーファンには、フェイエノールトがアヤックスを飲み込んだ、と思う方もいるかもしれません。小野伸二が在籍していたころからスポンサーだった記憶あり。

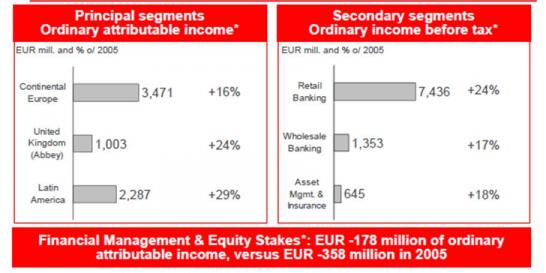

サンタンデール銀行はスペインの名門銀行で当然にラテン系商圏に強みをもつ。情熱の国だけあって赤が基調色。

こちらも圧倒的なリテール金融。 なんと傘下ファンドは新生銀行に4.5%近く出資する大株主である!!

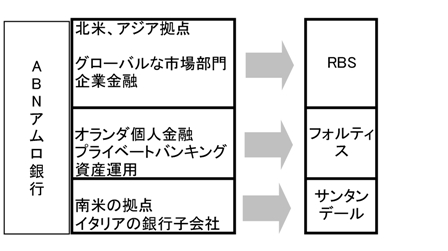

つまり、市場金融 → RBS、オランダ地盤 → フォルティス、ラテン系地盤 → サンタンデールと各々中途半端に稼いでいた部門は欧州内銀行では各々強みを持った各行の強化のために分解されてしまったこととなることが一目瞭然である。 時価総額11兆円(プレミアム約20数パーセント)近い銀行が、あっけなく解体されてしまいました。参考までにMUFJホールディングス13兆円、みずほ8兆2千億、三井住友7.6兆円を考えるとこの分割買収劇がいかにインパクトの大きいものかがわかるでしょう。 業界再編が途上であり、M&A(特に買い意欲)が活発化する日本に対し(M&Aといえば買収で売却の指南をする本はあまりお目にかからない)M&Aの目的を整理して考えてから実行(売却を含む)しないと後世に重荷を残す結果にもなろう。 シナジーとコングロマリット・ディスカウント、アクティビスト・ヘッジファンド、敵対的買収(3行連合は当初ABN経営陣から見れば、明らかに敵対的な提案内容であった。このため、ラサール銀を売り急ぎ、バークレイズと合併しようとした)、ホワイトナイト(アクティビストから突き上げを食らい、バークレイズに駆け込んだ)、焦土化戦略(ラサール銀の売却)等M&Aの各戦術も盛りだくさんであったと思料する。 こういった、本業強化のための分割買収なるものが、成功してしまうと、多角的事業をおこなう製造業のようなところは寒気がするのではないだろうか?いや、連合を組んで買収できれば、効率的企業買収への選択肢が広がってよいかもしれません。しかし、日本でメガバンクがHSBCとJPモルガンチェースとが分割買収提案する、なんて報道があると大変な騒ぎになるでしょうね。そもそも企業をばら売りすることは、「濫用的買収」とみなされる「世論」が大勢のような気がします。オランダですらそのような声がありましたから。 個人的に少しわからないのだが、RBSはラサール銀がないABNを分割買収して、それでも価格に見合うメリットがあったのだろうか? また、アジア出資を受けたとたんにサブプライムで沈んでしまった「元ホワイトナイト」のバークレイズ銀、新たな株主価値向上策のプレッシャーを受けるのでしょう。プレミアリーグの冠スポンサーをやっている場合でもないかもしれません。 ブラックストーンに出資したとたんに、ファンド税制で株価が急落したり、アジア勢の投資は現時点ではややちぐはぐな結果に終わっていますね。

日付は新聞社の報道日である。 新聞社は日経および日経金融新聞、一部ウオール・ストリートジャーナルである。 内容は筆者の個人的意見が介在し、投資判断は自己責任で願います。 お気に入りの記事を「いいね!」で応援しよう

[敵対的買収防衛] カテゴリの最新記事

|