|

Profile

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

|

|

Free Space

免責事項 : 当ブログは私が少しでも成長し、「より良い投資家」 になるための私的な勉強の場として運営しています。記事内容は一般的に入手可能な公開情報に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当ブログの記事に基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100%ご自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

|

|

Category

(90)

(1971)

(3785)

(40)

(95)

|

|

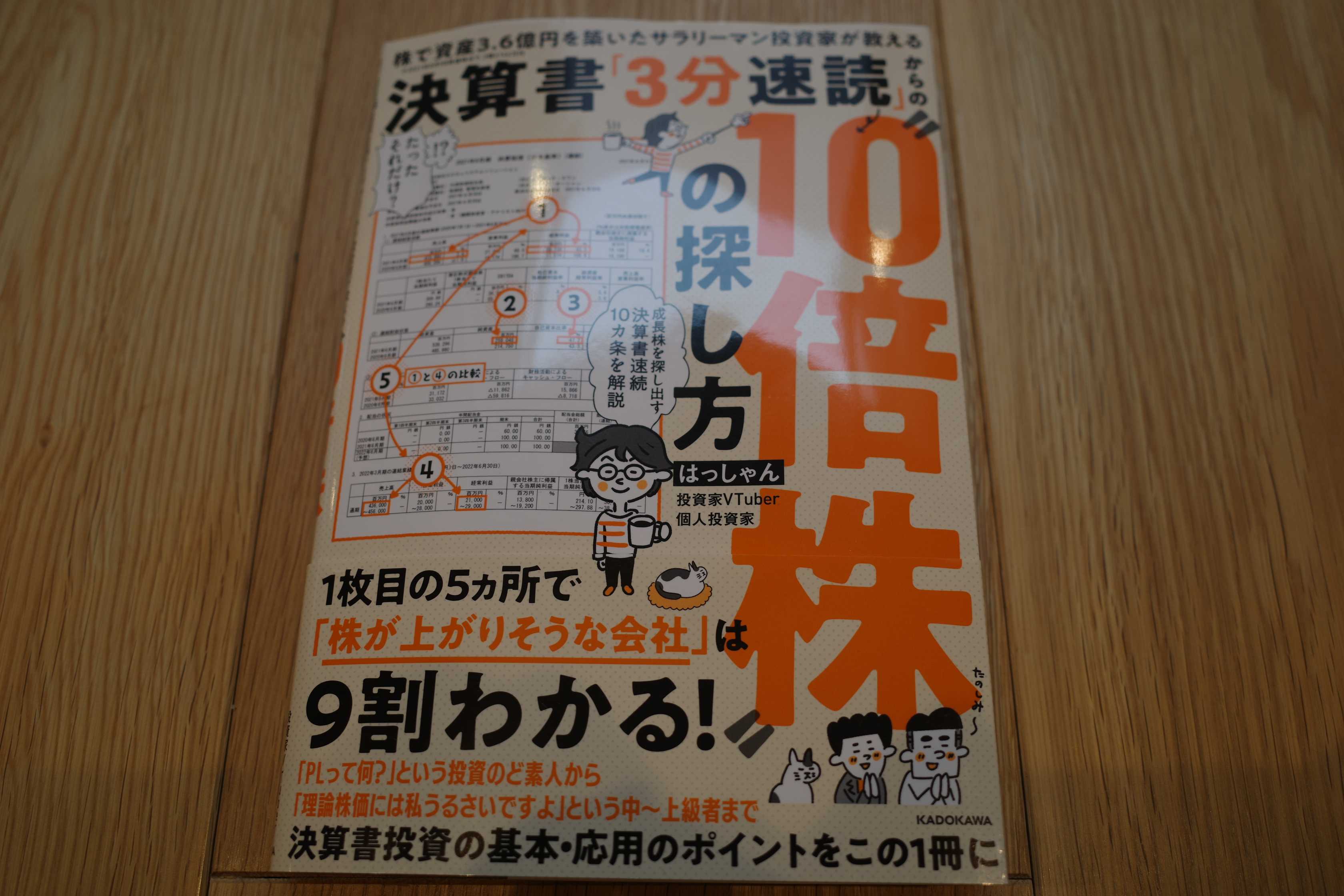

さて今日は株式投資本オールタイムベスト125位

決算書「3分速読」からの10倍株の探し方(はっしゃん著、KADOKAWA、2021年)

の最終回第3弾です。

の最終回第3弾です。

今日は、第4章 入門書には載っていない「PERとROEの”深い”分析法」から。

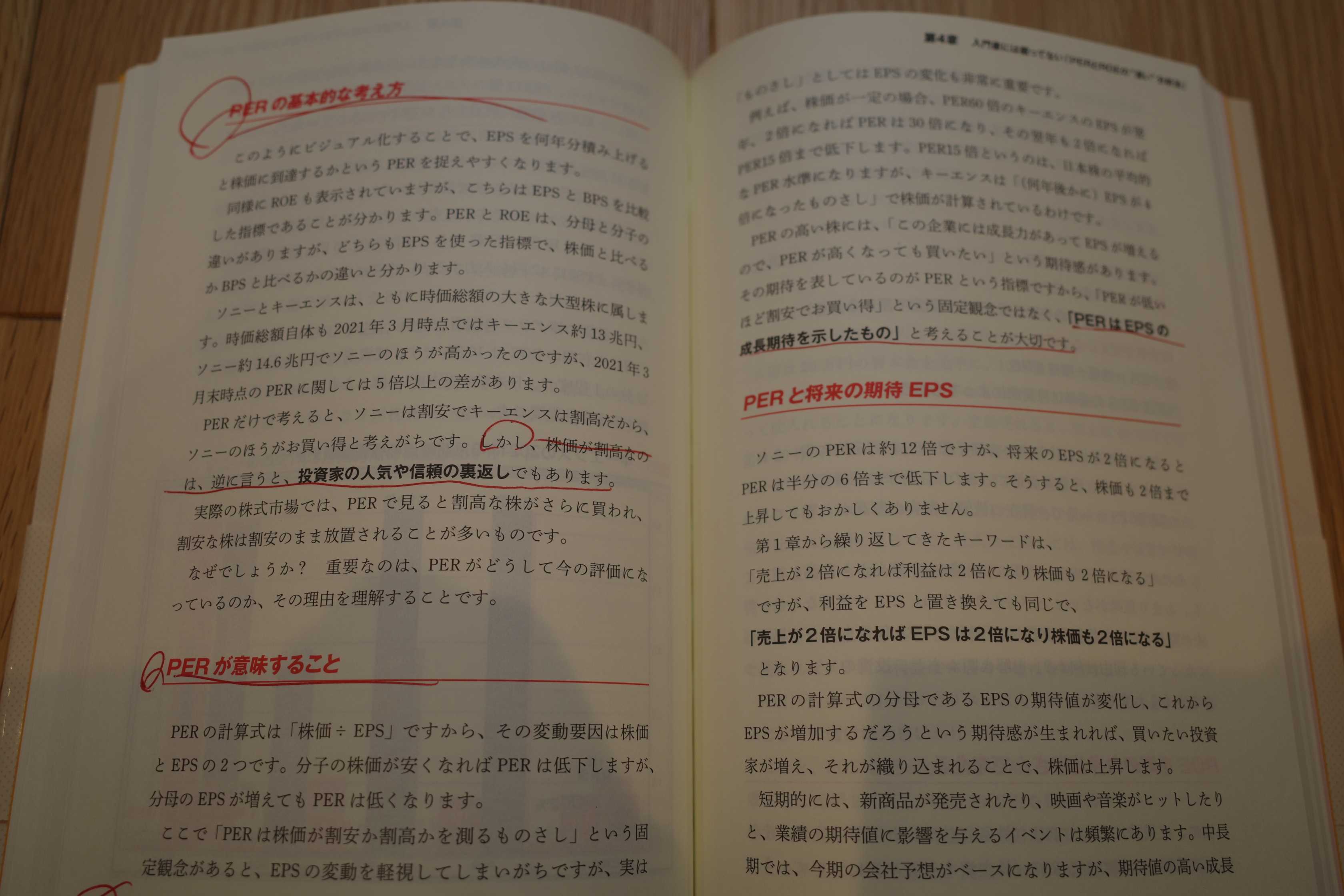

PERの基本的な考え方

PERだけで考えると、ソニーは割安でキーエンスは割高だから、ソニーのほうがお買い得と考えがちです。しかし、株価が割高なのは、逆に言うと、投資家の人気や信頼の裏返しでもあります。

実際の株式市場では、PERで見ると割高な株がさらに買われ、割安な株は割安のまま放置されることが多いものです。

PERが意味すること

PERの高い株には、「この企業には成長力があってEPSが増えるので、PERが高くなっても買いたい」という期待感があります。

その期待を表しているのがPERという指標ですから、「PERが低いほど割安でお買い得」という固定観念ではなく、「PERはEPSの成長期待を示したもの」と考えることが大切です。

はっしゃんさんのこのPERという指標に対する考え方も非常に勉強になりました。自分は今や絶滅危惧種の1つでもあるバリュー投資家なので今まで彼の様なモノの見方をしたことがなかったのですが、確かに一理ある考え方と思いました。

また、成長株投資家の方々が一定の理論的根拠をもって高PERを受容しているという事が分かり、とても印象的でしたし心に残りました。ずっと覚えておきます。

さてこれでこの本の紹介は終わりです。ベストセラーになるのも納得の、理論的で切れ味抜群の1冊です。グロース投資家の方はもちろん私の様なバリュー投資家にとっても得るところの多い良書です。未読の方は是非。(終わり)

お気に入りの記事を「いいね!」で応援しよう

Last updated

Feb 10, 2022 07:55:02 PM

もっと見る

|

おめでとうございます!

ミッションを達成しました。

※「ポイントを獲得する」ボタンを押すと広告が表示されます。

x

エラーにより、アクションを達成できませんでした。下記より再度ログインの上、改めてミッションに参加してください。

x