|

Profile

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

|

|

Free Space

免責事項 : 当ブログは私が少しでも成長し、「より良い投資家」 になるための私的な勉強の場として運営しています。記事内容は一般的に入手可能な公開情報に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当ブログの記事に基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100%ご自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

|

|

Category

(90)

(1970)

(3783)

(39)

(95)

|

|

さて今日は株式投資本オールタイムベスト130位

間違いだらけの投資法選び(ラリー・E・スウェドロー著、パンローリング、2002年)

の最終回第10弾です。

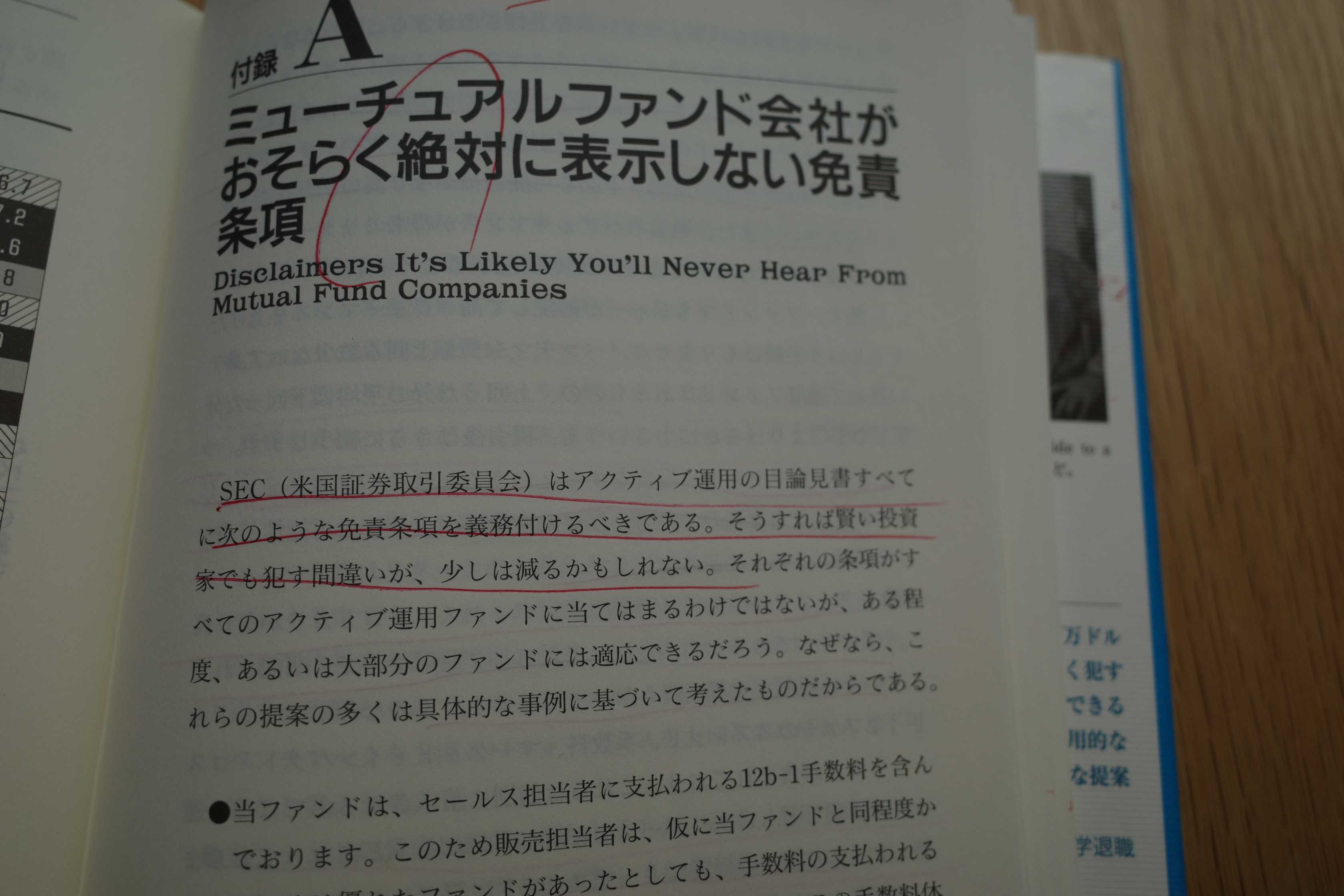

今日は、付録A ミューチュアルファンド会社がおそらく絶対に表示しない免責事項 から。

ここでのスウェドローの文章の切れ味はちょっと異常なくらいに素晴らしいです。付録部分ではあるのですが、言及しないのはあまりにももったいないと思うので最後に見ておきます。滅茶苦茶面白いですよー。

SEC(米国証券取引委員会)はアクティブ運用の目論見書すべてに次のような免責事項を義務付けるべきである。そうすれば賢い投資家でも犯す間違いが、少しは減るかもしれない。

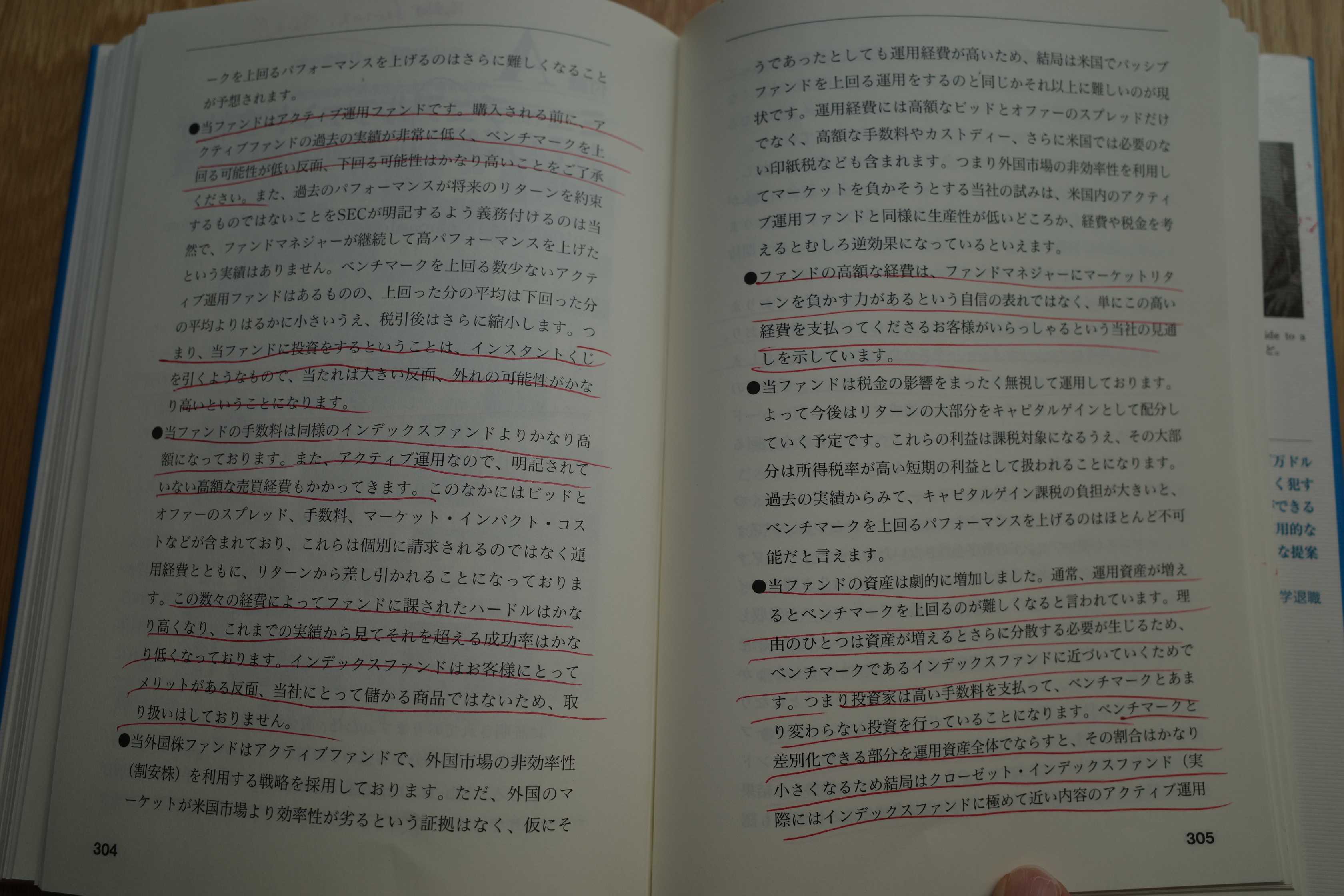

●当ファンドはアクティブ運用ファンドです。購入される前に、アクティブファンドの過去の実績が非常に低く、ベンチマークを上回る可能性が低い反面、下回る可能性はかなり高いことをご了承ください。

●当ファンドの手数料は同様のインデックスファンドよりかなり高額になっております。また、アクティブ運用なので、明記されていない高額な売買経費もかかってきます。このなかにはビッドとオファーのスプレッド、手数料、マーケット・インパクト・コストなどが含まれており、これらは個別に請求されるのでなく運用経費とともに、リターンから差し引かれることになっております。この数々の経費によってファンドに課されたハードルはかなり高くなり、これまでの実績から見てそれを超える成功率はかなり低くなっております。インデックスファンドはお客様にとってメリットがある反面、当社にとって儲かる商品ではないため、取り扱いはしておりません。

●ファンドの高額な経費は、ファンドマネジャーにマーケットリターンを負かす力があるという自信の表れではなく、単にこの高い経費を支払ってくださるお客様がいらっしゃるという当社の見通しを示しています。

●当ファンドの資産は劇的に増加しました。通常、運用資産が増えるとベンチマークを上回るのが難しくなると言われています。理由のひとつは資産が増えるとさらに分散する必要が生じるため、ベンチマークであるインデックスファンドに近づいていくためです。つまり投資家は高い手数料を払って、ベンチマークとあまり変わらない投資を行っていることになります。ベンチマークと差別化できる部分を運用資産全体でならすと、その割合はかなり小さくなるため結局はクローゼット・インデックスファンド(実際にはインデックスファンドに極めて近い内容のアクティブ運用ファンドだが、投資家はそれを知らずに高額の手数料を支払っている)に近づいていきます。さらに、ファンドの規模が大きくなると、売買に伴うマーケット・インパクト・コストも大きくなるため、これが高パフォーマンスを上げる妨げになっています。

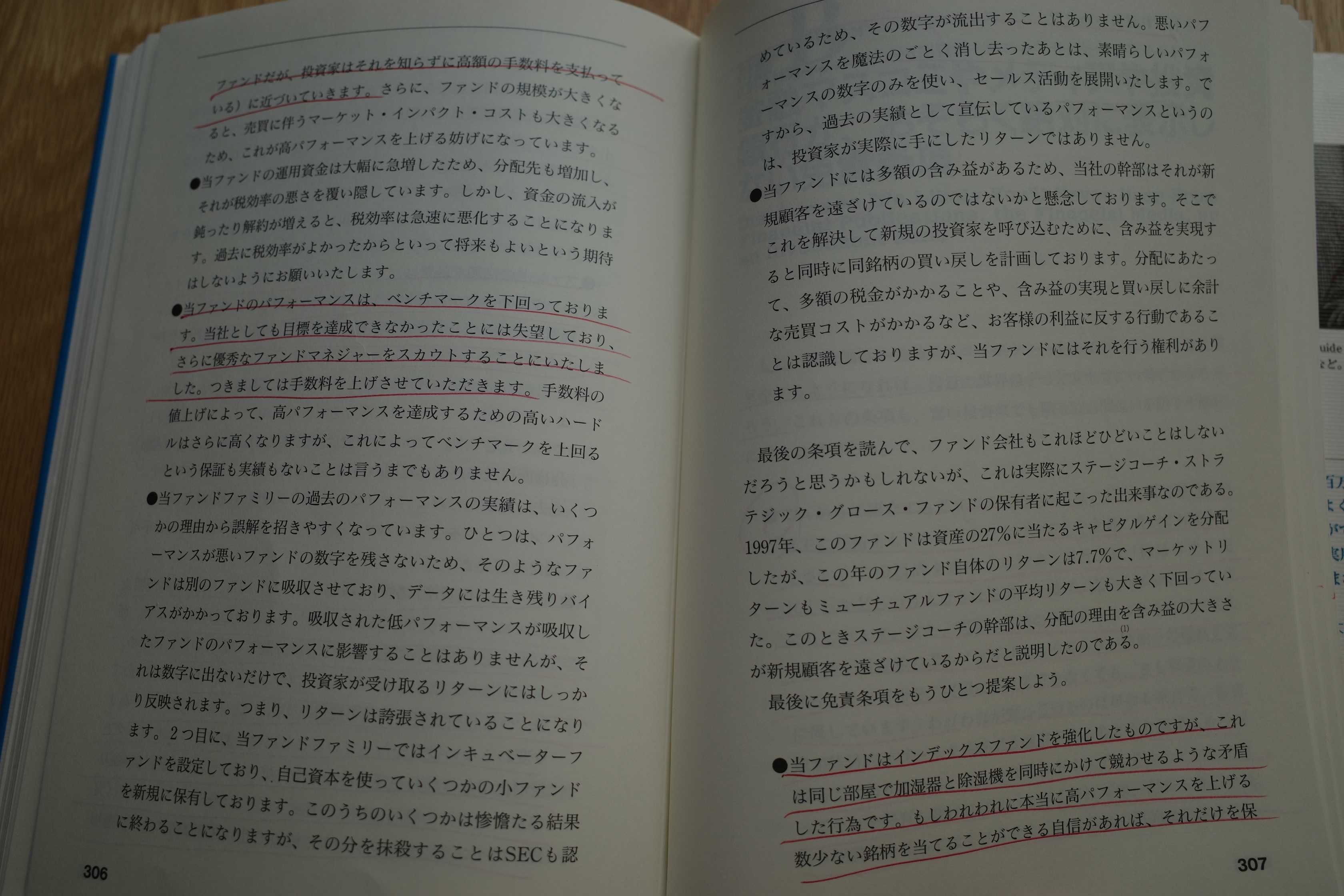

●当ファンドのパフォーマンスは、ベンチマークを下回っております。当社としても目標を達成できなかったことには失望しており、さらに優秀なファンドマネジャーをスカウトすることにいたしました。つきましては手数料を値上げさせていただきます。

●当ファンドはインデックスファンドを強化したものですが、これは同じ部屋で加湿器と除湿器を同時にかけて競わせるような矛盾した行為です。もしわれわれに本当に高パフォーマンスを上げる数少ない銘柄を当てることができる自信があれば、それだけを保有すればよいわけで、インデックスファンドに銘柄を足したりタイミングを計ったりするのは、投資家からさらなる手数料を搾り取る手段に過ぎないのです。

いやあ、スウェドロー、最後の最後でキレキレですね。いや、むしろ、切れ過ぎていてヤバいので、それで目立たないように巻末の付録にしたのかもしれないです。(笑)

いやあ、スウェドロー、最後の最後でキレキレですね。いや、むしろ、切れ過ぎていてヤバいので、それで目立たないように巻末の付録にしたのかもしれないです。(笑)

だって、こんなの読んだら、アクティブファンドに投資しようなんて言う「ドSの奇特な方」がさらに激減してしまって、業界からクレームがつくかもしれないですからね。

さてこれでこの本の紹介は終わりです。20年前の出版ですが2022年の今の相場でも通用する話ばかりで古い感じは全然しませんし、むしろ20年前の指摘かと思うとその鋭さにドキッとするくらいです。なので、正に「時の試練」を超えた名著と言っていいと思います。未読の方は是非。(終わり)

お気に入りの記事を「いいね!」で応援しよう

Last updated

Jun 24, 2022 06:50:08 AM

もっと見る

|

おめでとうございます!

ミッションを達成しました。

※「ポイントを獲得する」ボタンを押すと広告が表示されます。

x

エラーにより、アクションを達成できませんでした。下記より再度ログインの上、改めてミッションに参加してください。

x