金額・期間など希望にピッタリの

収入保障保険は存在しない

・・という前提で、楽に行こう。

必要以上に几帳面に考えてはいけない。

自分の頭で考える・・生活設計。

軍師官兵衛・・。

〇メール顧問会員のKさん(30代)

(相談:ライフプランニング)

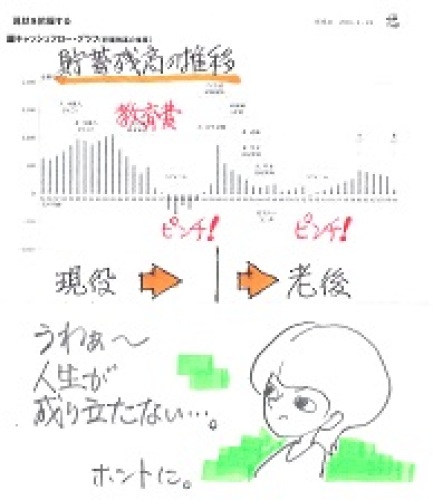

1/24に、現状診断が終了!

このままでは人生が成り立たない、

そんなキャッシュフローになりました。

現役中に資金不足におちいります。

教育費がかさむ時期に、

急激に貯蓄が減っていきます。

老後も一時期、資金不足に・・。

※過去記事参照。

1/25

現状のままでは成り立たない人生 どうする?

1/29

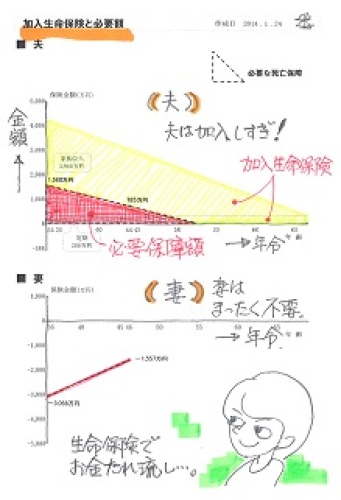

生命保険必要額計算 加入中の保険は混ぜるな

2/13

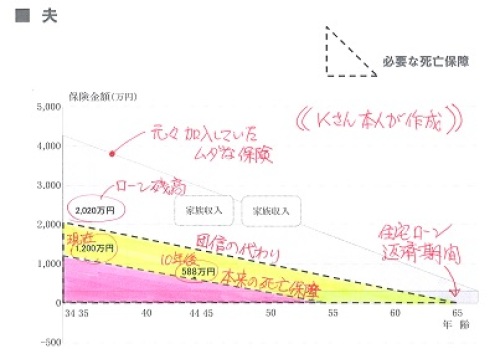

団信代わりと本来死亡保障を足し算するおバカ

これからの人生に、2度のピンチが訪れます。

生命保険。

夫は大きく過剰加入しています。

K家では、

住宅ローンを返済していますが、

団信に加入していません。

団信の代わりに生命保険に

加入する必要があります。

さらには、本来の死亡保障のために

生命保険に加入する必要があります。

どのように加入するか?

2つの合計額分を三角形の保険で、

加入・・してはいけません。

大きな保障のために、

長い期間の保障のために、

延々と保険料(失うお金)を負担する

ことになります。

なぜか?

団信代わりであれば、

住宅ローンの返済期間分の

保障期間が必要になります。

30年前後とか・・

かなりの長期間になります。

本来の死亡保障の必要期間は、

それよりもずっと短いのが普通です。

(保険屋にだまされないように)

せいぜい10年前後、

長くても15年程度です。

これよりも期間が長ければ、

どこかおかしい・・

家計が不健全だと思ってください。

・・ということで、

団信代わりは

大きな保障額・長い期間の三角形の保険、

本来の死亡保障は

小さな保障額・短い期間の三角形の保険、

・・のように、

2つの三角形の保険に加入すれば、

保険料(失うお金)が最も少なく済みます。

(保険屋にだまされないよーに)

・・と、

このようなアドバイスをしていました。

メールをいただきました。

下は、Kさん作成の死亡保障グラフに

私が着色し、言葉を添えたものです。

黄色い三角形が団信代わり、

ピンクの三角形が本来の死亡保障。

(一般的には・・もっと短期間になる)

保障額を合計して保険に加入するより、

別個に2つの収入保障保険に加入

した方が合理的・・です。

(当たり前)

武田さま

お世話になっております。

コメントありがとうございます。

死亡保障必要額が合っているか

確認をお願いします。

今、この2本で保険を検討中です。

(加入Gを訂正しています)

※OK・・です。

間違い、勘違い、確認不足が多いので

教えていただければ助かります。

※必要保障額の計算で・・

10年後の貯蓄額などが

動いたことも反映されています。

キャッシュフロー表から

きちんと ひろってきています。

なお、

添付しております現状診断は

訂正箇所を色を緑色にしています。

保険についてはまだ検討中です。

保険会社の契約期間や

金額による制約で手間取っています。

死亡保障の保険が

54歳までの払込が一つしか

見つかっていません。

※そのように がんじがらめ・・で

考えてはいけない。

「希望の金額や期間に

ピッタリ♪の収入保障保険が

存在するわけがない!」

・・というくらいの前提で、

頭を柔軟にして考えよう。

・・で、より近い物を選べばよい

ということです。

自分で自分を縛ってはいけない。

期間が長いもので契約しても、

必要な期間が経過したら

解約すればいい・・だけのことです。

住宅ローンだって繰上返済をすれば、

返済期間が短縮されるので、

団信代わりの保険も

必要な期間が同じく短縮されて、

かなり手前で解約!

・・していいことになります。

だらだらと・・

細かいことにこだわらず、

それぞれ3社程度の保険を

しっかり比較検討した上で、

とっとと契約! ・・してしまおう。

エクセルのシートについて、

保険は訂正していませんが

キャッシュフローのみ

予定金額にて訂正しています。

それと、

傷害保険は解約することにしました。

少しずつですがすっきりしてきました。

貯蓄残高について、

下の子が大学に入るとどんどん

減ってしまいます。

※このへんがちょっと・・

他の家族と比べて極端・・です。

一般的には・・

子どもが大学に通う時期は、

「それまでの貯蓄の

増え方にブレーキがかかる」

・・か、

「貯蓄が徐々に減っていく」

・・という状況になります。

が、K家の場合は、

「貯蓄が急激に減っていく」

・・という状況です。

なんだか、

武田さんに怒られそうですが...

実は...

今回のシートに記載していない

100万があります。

※ ・・。

私が結婚した時に

親からいただいたお金です。

※それ、今・・言う ・・か?

記載しなかったのには理由があり、

もし何かあったときは

このお金を私の親に使ってあげようと

自分の中で預り金の扱いとしています。

もし頼られるようなことが

何もなければ

ありがたくいただこうと思っています。

※先ほどの死亡保障必要額は、

この100万円分少なく契約して

いいと思います。

その分 保険料(捨てるお金)が

少なく済みます。

預り金もあると考えて、

このくらいの残高で大丈夫と

思うのですが、

我が家の場合、

最低時にどのくらいの貯蓄があれば

よいでしょうか。

※そんなこと私に聞く・・?

これは客観的な問題ではなく、

明らかに主観的な問題です。

「最低これくらいあれば安心♪」

・・と感じる金額は、

人によってまったく違う。

自分の感覚で、自分で判断。

あと、

繰り上げ返済についてですが、

子どもが成人してから

3〜4年後といったイメージでOK

でしょうか。

※キャッシュフロー表から・・

末子が大学卒業するまでは、

繰上返済を行なうと

家計がピンチ(お金が無くなる)

のは明らか・・です。

お手数をおかけしますが

よろしくお願いいたします。

家計改善したい?

きちんと生活設計したい?

なら・・(できるだけ)

1 生命保険に加入しない!

2 借金をしない!

3 経費を払わない!

これだけでいい。すごく かんたん。

見違える人生になる。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

一般の顧問会員は常時受付けていますが、

メール顧問会員は当分の間、受付けを停止します。

スマートフォンで読んでいる読者の方へ。

そのままでは「キーワード検索」を利用したり、

「顧問会員って何?」を読んだりすることができません。

スクロールして画面の一番下まで行って、

「表示 モバイル パソコン版」 ・・で、

「パソコン版」をタップしてください。

パソコン用の画面が現れて、「キーワード検索」の利用や

「顧問会員って何?」を読むことが、普通にできます。