頂きました。晩酌が楽しみです。

生命保険で年102万円も払い、

カーローンで3,700倍の利息を払う、

おバカな人生・・。(失礼!)

自分の頭で考える生活設計。

〇メール顧問会員のIさん(30代)

(相談:ライフプランニング)

2016.7.6、現状診断 終了。

女性の為のセミナーでドル建て年金を

学資保険を解約します えっ?なぜ?

お昼前においしそうなものが

冷凍で届きました!

お酒のおつまみに・・というよりも、

アツアツのご飯に乗せても・・

・・う、よだれが。

佐々木FPと2個ずつ分けました。

今晩が楽しみです。

日本全国のおいしいものが頂ける、

もう・・本当に、これだけが

楽しみで生きている武田FPです。

ごちそうさまでした! 頂きます!

《 I家の概要 : 現状診断時点 》

家族 : 30代会社員の本人、

小学生 ・・の2人家族。

相談 : 国民年金のみ。 生命保険。 住居費。

収入 : 収入 手取り

358万円/年 301万円/年

住居 : 実家に同居。

貯蓄 : 282万円

借金 : 車: H27年 5年

190万円 金利3.4% 残:166万円

おバカさんです。(失礼!)

車を借金で買ってはいけない。

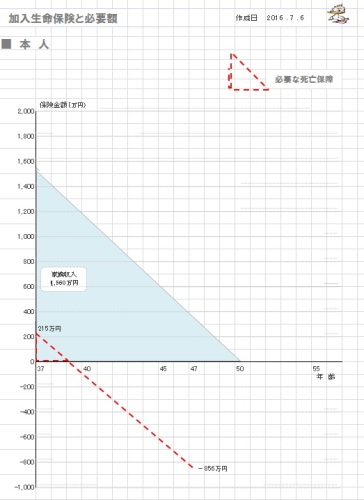

生命保険料 : 1.98万円/年

継続した場合の保険料総額:31万円

・マニュライフ生命

家族収入保険:1,560万円

死亡保障必要額 検証結果 :

現時点 10年後

215万円 -856万円

「必要資金」から「手当可能資金」

を引いた結果なので、

マイナスは死亡保障不要ということ。

【 業務日記:行列のできるFP事務所 】

【 武田FP 】

《 ブログ記事 アップ 》

※2件。

《 実行支援等 》

【 佐々木FP 】

《 事務所会計作業 》

《 現状診断☆ & 生活設計★ 》

1 Wさん(30代):☆3/3再ヒア待ち。(1/26着)

2 Hさん(40代):☆6/6再ヒア待ち。(5/13着)

3 Tさん(30代):☆7/7回答戻る。(5/16着)

※今日の作業。

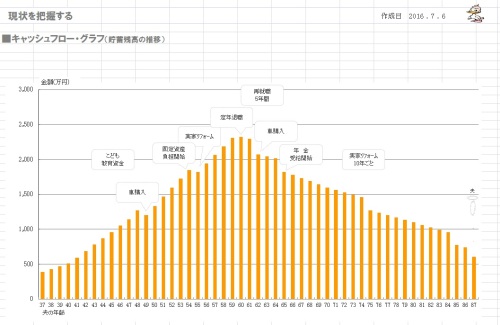

本日・・7/13(水)、現状診断 終了。

キャッシュフロー・・

老後は死ぬまでお金持ちのまま、

貯蓄残高が減ることはありません。

幼児と赤ちゃんがいますが、

夫婦ともに生命保険は不要です。

現在も将来も不要。

健全な家計・・だということです。

(生命保険が必要なのは、

不健全な家計の夫婦。

生命保険加入を続けることで

さらに不健全な家計に・・ )

ところが・・Tさん、

親子4人全員が生命保険に

しっかり加入しています。(7本)

生命保険料は年102万円です。

異常です。

おバカさんです。(失礼!)

加入保険をすべて継続すると・・

払込保険料総額は約2,100万円!

家が建つ金額です。

おバカさんです。(失礼!)

さらに・・

車を借金で買っています。

金利2.99%です。

おバカさんです。(失礼!)

預金は約500万円で、その

ほとんどは普通預金です。

普通預金の金利は0.0008%です。

(税引き後)

同様に車を借金で買っている人は、

簡単な算数をしてみよう。

2.99 ÷ 0.0008 ≒ 3,737

500万円は大切に預金しておいて、

その預金利息の3,700倍の利息を

払って車を買っています。

おバカさんです。(失礼!)

『貯蓄利息<借金利息!』

当たり前。

だから、金融機関が成り立っている。

健全な家計・・だと言ったけど、

どうも、そうでもないようです。

感想をもらってから、詳しく

記事掲載してコメントします。

現状診断、メール添付で送りました。

4 Eさん(30代):☆6/9再ヒア待ち。(5/23着)

5 Iさん(30代):☆6/10再ヒア待ち。(5/23着)

6 Mさん(30代):☆6/21 現状診断 依頼着。

※今日の作業。

本日より着手。

長らくお待たせしました。

整理整頓 終了予定は明日(7/14)

です。 お楽しみに・・。

7 Iさん(30代):☆6/24 現状診断 依頼着。

8 Aさん(30代):★7/5 生活設計 依頼着。

9 Sさん(40代):★7/8 生活設計 依頼着。

10 Sさん(30代):☆7/9 現状診断 依頼着。

珍味、今晩が楽しみ♪ ・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて15年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。