家族 : 40代会社員の夫、

40代会社員の妻、

20代会社員の子、

10代学生の子、

80代・70代の父母 ・・の、6人家族。

相談 : 生命保険。住宅ローン繰上返済。

収入 : 収入 手取り

夫 600万円/年 484万円/年

妻 234万円/年 190万円/年

住居 : 一戸建て住宅。

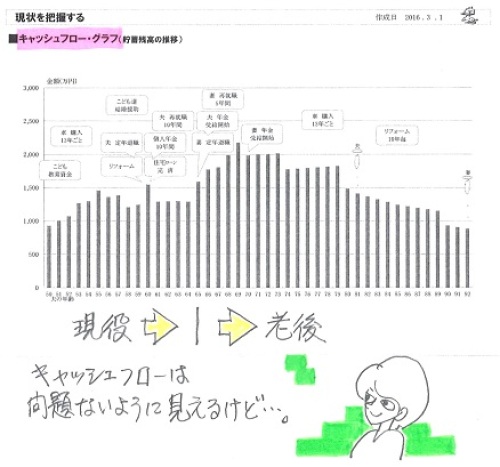

貯蓄 : 682万円

借金 : 住宅ローン:〇〇信用金庫

1,100万円 H23年 15年返済

10年固定 金利1.8% 69,777円/月

残:772万円

生命保険料 : 64万円/年 (異常です)

すべて継続した場合の最終的な

保険料総額は、1,786万円。

夫

・アリコ生命:収入保障保険

・〇〇労連:個人年金

・県民共済:特約付き入院2型

・日本生命:特約付き終身保険

妻

・アリコ生命:定期保険

・県民共済:特約付き入院2型

・日本生命:特約付き終身保険

子

・県民共済:特約付き入院2型

・日本生命:特約付き定期保険

子

・日本生命:特約付き定期保険

※こんなに保険に入ってはいけない。

おおいに問題あり。

住宅ローンを返済しながら

生命保険に大金をつぎ込むのは、

生活設計的には、変なことです。

保険で貯蓄するお金があったら、

住宅ローンの繰上返済を優先

した方が、はるかにお得です。

『貯蓄利息<借金利息!』

(だから金融機関が成り立っている)

余裕のお金があるなら、

借金返済を優先した方がいい。

(当たり前)

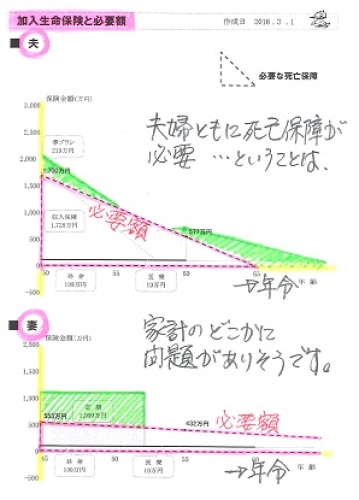

死亡保障必要額 検証結果 :

現時点 10年後

夫 1,700万円 577万円

妻 553万円 432万円

「夫婦ともに死亡保障は不要」

という結論になるのが普通だが、

双方に必要額が発生したという

ことは、

家計に何らかの問題がある

・・と、捉えたい。

色々ごちそう様でした! ・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて16年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。