利回りが悪いため、

損切り・解約予定です。

※おバカさんです。

自分の頭で考える生活設計。

発見したばかりのQ&A記事を取り上げて、コメントしています。

Q

私は、38歳の会社員です。

来年2月に2人目の子供が生まれる予定です。

今後の教育費についてアドバイスをお願いしたいです。

現在7月で2歳になる息子がいます。

来年の2月に第二子が生まれる予定で

教育費をどうしようか迷ってます。

※人生は、「教育費」だけでは済まない。

教育費だけ・・とか、老後費・・だけとかで

悩んではいけない。

人生全体を見渡して チェックできる

キャッシュフロー表を ぜひ作りたいものです。

第一子は、学資保険に入りましたが

※おバカさんです。保険で貯蓄してはいけない。

利回りが悪い為に損切りして解約予定です。

※おバカさんです。

利回りが悪いのは 学資保険だけではない。

今の日本では、全ての金融商品が利回りが悪い。

( 当たり前 )

今の日本で、利回りで商品選びをしてはいけない。

利回りがいい・・という商品は、危ない。

積立NISAでS &P500へ投資して資産運用しながら

18年後に教育費にあてようかと思ってます。

※おバカさんです。

金融業界に 洗脳されています。

確実に必要になるお金を貯める手段に

「投資」を選択してはいけない。

どうしても「投資」をしたければ、

まるっきり 失ってもいいお金で。

余裕資金で行なうのが セオリーだ。

第一子 1万円/月

第二子 1万円/月

合計2万円 毎月投資

※おバカさんです。

ちなみに老後資金の為に自分の積立NISA口座で

毎月3万3千円を投資してます。

※おバカさんです。

教育費は、妻の方で積立NISA口座を開設して

投資にあてようかと思います。

※おバカさんです。

学資保険も結局は投資で利回りの悪い物なのですし、

投資と保険は別で考えて今後やっていくつもり

なのですが、自信を持って行動ができない状況です。

皆さんはどうやって教育費をまかなっているか

教えてもらえると幸いです。

よろしくお願い致します。

※おバカさんです。

収入のすべてを「投資」に廻そうとしています。

完全に洗脳されています。

このまま行くと、収入の大部分の行き先が決まった、

がんじがらめの 融通がきかない家計に

なってしまいます。

今の日本で、「利回り比較で 金融商品選び」

などという 愚かなことをしてはいけない。

利回りは無い!・・ことを前提に、

他の要素で 金融商品選びをする必要があります。

※質問者のように「目的別貯蓄」するのではなく、

( 敵の思うつぼ )

「高校までにかかるお金」も、

「大学でかかるお金」も、

あらかじめ見込んで 将来が見えるように、

きちんと生活設計をしてしまいましょう。

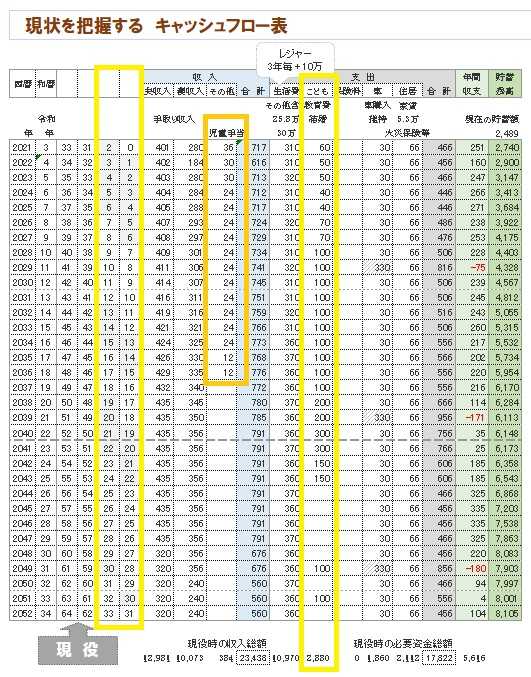

我が家のキャッシュフロー表を作りましょう。

で、グラフで 人生が どうなるか?確認しましょう。

下は、メール顧問会員のキャッシュフロー表

の内の、「現役」部分です。

※子供たちの年齢に合わせて、支出額を

書き込んでしまいましょう。

( それぞれの家庭によって 異なります )

この事例の家族の「子供費」合計は、2人で

2880万円になっています。

A

45歳、既婚、子二人(小2、年中)です。

まず、基本の基本として、

利用目的と利用時期が決まったお金を

投資に回すべきではありません。

また、学資保険は、目的が決まったお金を

必要な時期まで拘束させるという意味では

無駄とは限りません。

なので、月々の余剰金に余裕があるならば、

学資保険も使いつつ、

実際に教育費を使うタイミングまでの時期と、

目標金額を定めて貯蓄のみで貯めていくのが

ベストです。

※学資保険は、何か万が一のことがあっても

取り崩すない範囲(別の貯蓄で賄う)で積み立てる。

解約ではなく、減額や払い済みへの切り替えを

検討されたらいいと思います。

が、実際の所、

老後資金や、住宅購入の頭金を溜めたいなど、

月々の余剰金だけでは、

目標金額には達せないという事もあるかと思います。

※事実私がそんな感じです。

ですので、

・学資保険

・つみたて貯蓄(普通預金や、定期預金)

・投資信託の積み立て(つみたてNISAや、ジュニアNISA)

を活用

で、振り分けて、幅を持たせるとよいと思います。

A

おそらく半端な情報を鵜呑みにしてしまっています

「学資保険に入りましたが

利回りが悪い為に損切りして解約予定」

損切りの考え方を誤っています。

元々の予定が105%、今解約すると80%になる場合、

利回りは130%です。

利回りが確定していることを思えば、

生半可な投資信託では上回れません

「投資と保険は別で考えて今後やっていくつもり」

理由がないです。

学資保険と対になるのは、「定期預金+掛け捨て保険」。

普通は「定期預金+掛け捨て」は元本割れしますから、

学資保険は高利回りです

「積立NISAでS &P500へ投資して資産運用

しながら18年後に教育費にあてようかと思ってます」

金に名目はないので「教育費」等の区別は意味がないです。

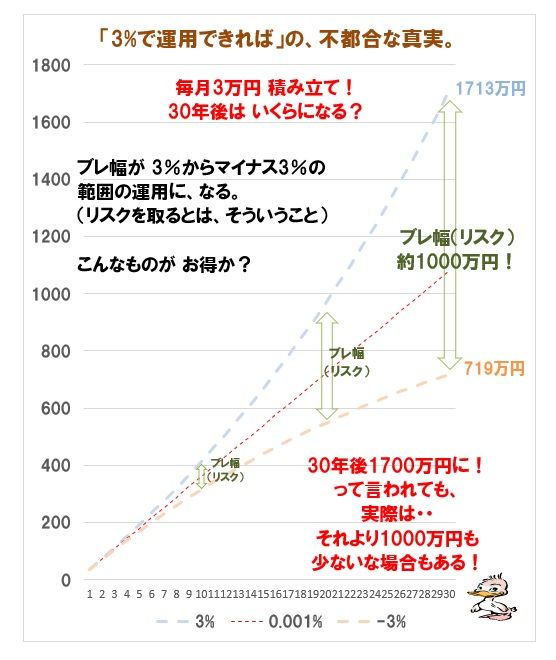

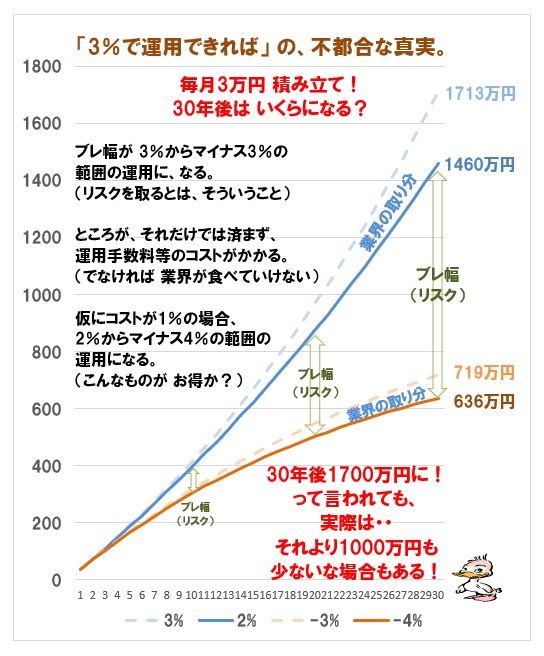

※「3%で運用できれば♪」の夢のような話には、

「マイナス3%運用になってしまったら」という辛いお話が、

背中合わせのように くっついています。

そのブレ幅の事をリスクといいます。

※金融業界が長期投資推奨の際に説明するような・・

「投資期間が長くなるほど リスクが低減される」などと

いうことは まったく無く、長期間になるほど、ブレ幅は

増大していきます。 ( リスクは増大していきます )

※仮に「3%運用に成功」したとしても、その分がまるまる

収益としてもらえることにはなりません。

プラス運用になろうが、マイナス運用になろうが、

金融業界の高額な手数料が、せっかくの収益を下押しします。

※30年間、さんざん お金に振り回されるより いい方法は?

※仕事を終えたら、気持ちよく 汗を流そう!

( 帰宅後 おいしくビールを飲むために♪ )

ウエイトトレイニング、ジョグ、ストレッチ。

※新型コロナ感染防止に マスクは必須!

シャワー時以外は 着用しています。

「食事と睡眠と適度な運動」

で、免疫力の高い身体を保ちましょう。

《 当FP事務所の 勤務シフト 》

武田FP 自宅:10時~15時 事務所:15時~18時

佐々木FP 事務所:10時~15時

学資保険も良くないけど、

投資は もっと 良くないべ。

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて20年目の

ファイナンシャル・プランナー事務所。

《 顧問会員を希望する場合は 》

「顧問会員って何?」で内容を確認の上 ご連絡下さい。

電話:019‐629‐3115 メール:fpst@axel.ocn.ne.jp

( メール顧問会員は 月日を指定して 受付けます )