いうのを見ましたが どうでしょう?

我が家の貯金は ゼロです。

※おバカさんです。

自分の頭で考える生活設計。

発見したばかりのQ&A記事を取り上げて、コメントしています。

Q

23歳の専業主婦です。

そしてもうすぐ1歳になる息子がいます。

息子の学資保険について調べていたところ

※おバカさんです。保険で貯蓄捨てはいけない。

学資保険よりも投資(積立NISAなど)で

教育資金を貯めた方がいいと言うのを見ました。

※業界の宣伝を真に受けてはいけない。

我が家は貯金はゼロ、

※おバカさんです。

もう少し浪費をなくせば月2万程は浮きます。

その2万を毎月積立NISAで投資して

教育資金を貯めるというのはどうなんでしょうか。

※おバカさんです。

貯蓄がゼロで、なけなしのお金を

まるまる ギャンブルに投じてはいけない。

( 当たり前 )

積立NISAはもっとお金に余裕のある人しか

やるべきではないですかね?

※必ず必要になる 目的のためのお金を、

ギャンブルで準備しようとしてはいけない。

積立NISAを実際にやってる方、投資に詳しい方、

アドバイスください><

※今の 超低利率の日本で、

お金を殖やす・・という発想をしてはいけない。

お金でお金を殖やそう・・という発想は、

もろに ギャンブルそのもの。

そもそも、目的別貯蓄という発想をする

のではなく( 敵の思うつぼになる )、

地に足を付けて、しっかり生活設計しましょう。

我が家のキャッシュフロー表を作りましょう。

当事務所の顧問会員のキャッシュフロー表を

掲載します。

その中で、子供にかかる費用がどのように

なっていくのか? 確認してみてください。

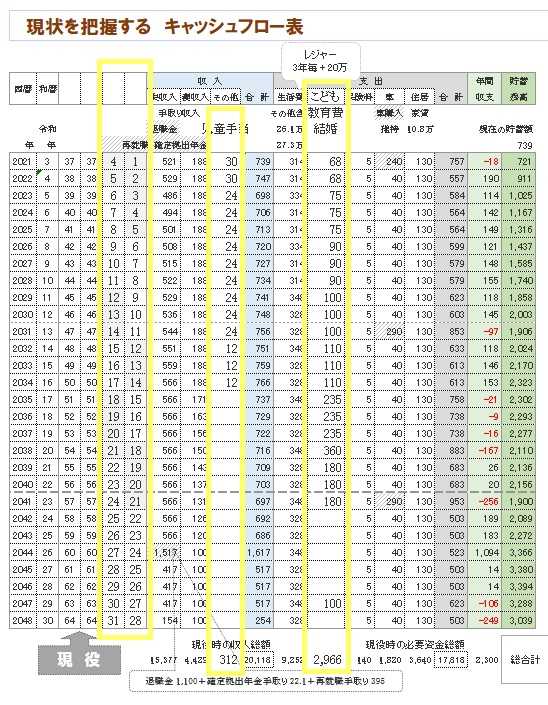

下が、キャッシュフロー表です。

左が現役、右が老後、

参考にして、自分たちのものを作ってみよう。

※現役の拡大。

黄色のワクが「子供費」関連の支出や収入です。

※子供費関連の収入は、2人で300万円

ちょっと、いただくことができそうです。

※老後の拡大。

※2人の子どもたちに関する支出総額は、

3000万円ちょっとになっています。

これは それぞれの家計で異なるので、

自分たちの場合はどうか?

じっくり考えて 入力してみましょう。

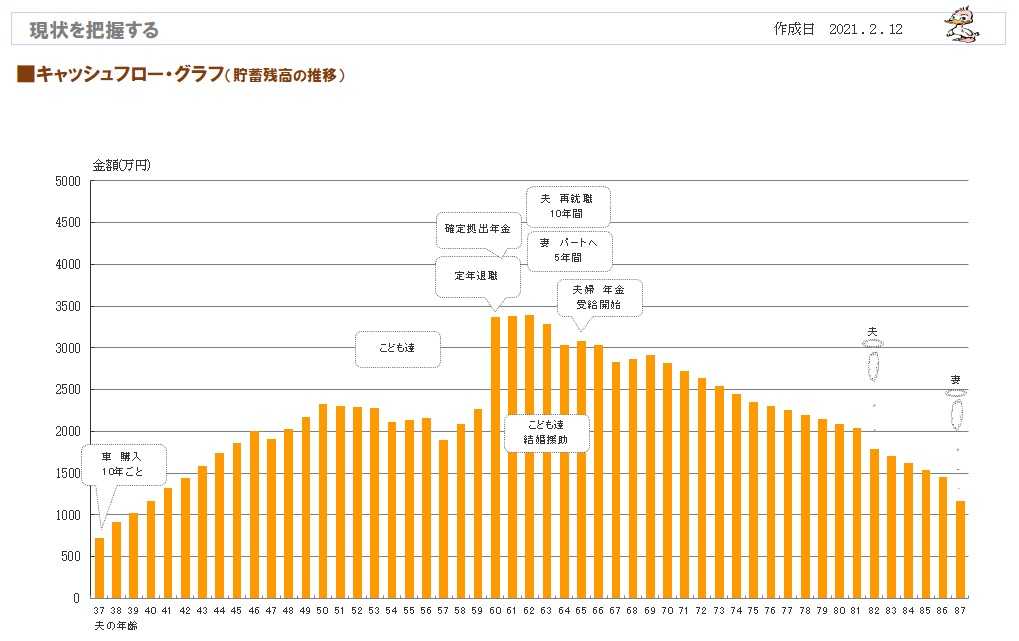

※で、このような人生になります。

( 一年ごとの 貯蓄残高の推移 )

※人生の見通しを確認するために、ぜひ、

自分たちのキャッシュフロー表を作りましょう。

A

こんにちは、つみたてNISAをしている、

子持ち主婦です。

結論からいうと、まずは貯蓄を増やす。

⇒それからつみたてNISAという順番が安全で

よろしいかと思います。

理由はご存知の通りつみたてNISAは、

投資になります。

したがって元本割れの可能性があります。

節約した月20000円を投資に回したとして、

最悪の場合、マイナスになりうるリスクがあります。

そうすると不測の時に動かせるお金がない

ということにも。

(投資は時間を味方につければ

大きく増やせる可能性もあります)

※営業トーク そのまんま。

やはり家族がいる以上、不測の時に動かせる

資金が手元にないのは、かなりのリスクです。

まずはいざというときに生活を守る資金、

月の生活費×6ヶ月を目安に現金を貯め、

お金が貯まる流れを作り、そのあとから、

つみたてNISAを始めても遅くないのではないでしょうか。

最後につみたてNISAについてですが、

私も始めて4年ほどたちますが、

やる価値は大いにあると思います。

ただし手数料がとても高くつく銀行窓口とかではなく、

SBI証券や楽天証券などネットで口座開設して

始めるのがおすすめです。

参考になったら嬉しいです。

※仕事を終えたら、気持ちよく 汗を流そう!

( 帰宅後 おいしくビールを飲むために♪ )

ウエイトトレイニング、ジョグ、ストレッチ。

※新型コロナ感染防止に マスクは必須!

シャワー時以外は 着用しています。

「食事と睡眠と適度な運動」

で、免疫力の高い身体を保ちましょう。

《 当FP事務所の 勤務シフト 》

武田FP 自宅:10時~15時 事務所:15時~18時

佐々木FP 事務所:10時~15時

キャッシュフロー表を作って、

普通に貯蓄していけばいいべ。

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて20年目の

ファイナンシャル・プランナー事務所。

《 顧問会員を希望する場合は 》

「顧問会員って何?」で内容を確認の上 ご連絡下さい。

電話:019‐629‐3115 メール:fpst@axel.ocn.ne.jp

( メール顧問会員は 月日を指定して 受付けます )